Page 543 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 543

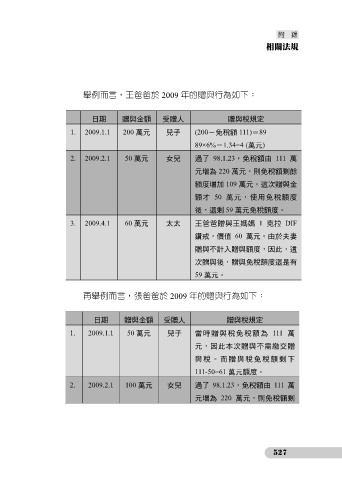

舉例而言,王爸爸於 2009 年的贈與行為如下:

日期 贈與金額 受贈人 贈與稅規定

1. 2009.1.1 200 萬元 兒子 (200-免稅額 111)=89

89×6%-1.34=4 (萬元)

2. 2009.2.1 50 萬元 女兒 過了 98.1.23,免稅額由 111 萬

元增為 220 萬元,則免稅額剩餘

額度增加 109 萬元。這次贈與金

額才 50 萬元,使用免稅額度

後,還剩 59 萬元免稅額度。

3. 2009.4.1 60 萬元 太太 王爸爸贈與王媽媽 1 克拉 DIF

鑽戒,價值 60 萬元。由於夫妻

贈與不計入贈與額度,因此,這

次贈與後,贈與免稅額度還是有

59 萬元。

再舉例而言,張爸爸於 2009 年的贈與行為如下:

日期 贈與金額 受贈人 贈與稅規定

1. 2009.1.1 50 萬元 兒子 當時贈與稅免稅額為 111 萬

元,因此本次贈與不需繳交贈

與 稅 。 而贈與 稅免 稅額剩 下

111-50=61 萬元額度。

2. 2009.2.1 100 萬元 女兒 過了 98.1.23,免稅額由 111 萬

元增為 220 萬元,則免稅額剩

527