Page 537 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 537

(3) 超過 339,000 元乘以退職服務年資之金額部分,全數為所得

額。

2. 分期領取退職所得者,以全年領取總額,減除 733,000 元後之餘

額為所得額。

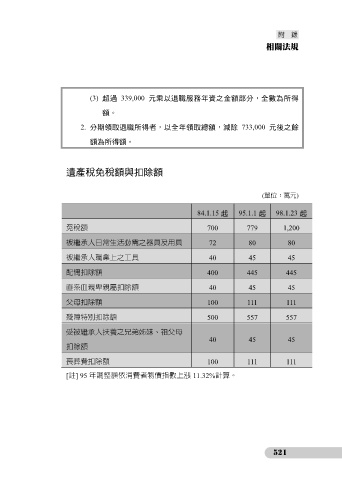

遺產稅免稅額與扣除額

(單位:萬元)

84.1.15 起 95.1.1 起 98.1.23 起

免稅額 700 779 1,200

被繼承人日常生活必需之器具及用具 72 80 80

被繼承人職業上之工具 40 45 45

配偶扣除額 400 445 445

直系血親卑親屬扣除額 40 45 45

父母扣除額 100 111 111

殘障特別扣除額 500 557 557

受被繼承人扶養之兄弟姊妹、祖父母

40 45 45

扣除額

喪葬費扣除額 100 111 111

[註] 95 年調整額依消費者物價指數上漲 11.32%計算。

521