Page 436 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 436

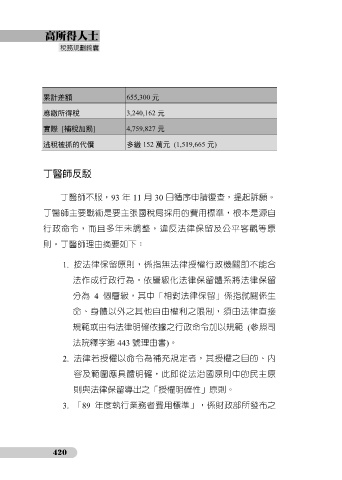

累計差額 655,300 元

應繳所得稅 3,240,162 元

實際 [補稅加罰] 4,759,827 元

逃稅被抓的代價 多繳 152 萬元 (1,519,665 元)

丁醫師反駁

丁醫師不服,93 年 11 月 30 日循序申請復查,提起訴願。

丁醫師主要戰術是要主張國稅局採用的費用標準,根本是源自

行政命令,而且多年未調整,違反法律保留及公平客觀等原

則。丁醫師理由摘要如下:

1. 按法律保留原則,係指無法律授權行政機關即不能合

法作成行政行為。依層級化法律保留體系將法律保留

分為 4 個層級,其中「相對法律保留」係指就關係生

命、身體以外之其他自由權利之限制,須由法律直接

規範或由有法律明確依據之行政命令加以規範 (參照司

法院釋字第 443 號理由書)。

2. 法律若授權以命令為補充規定者,其授權之目的、內

容及範圍應具體明確,此即從法治國原則中的民主原

則與法律保留導出之「授權明確性」原則。

3. 「89 年度執行業務者費用標準」,係財政部所發布之

420