Page 435 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 435

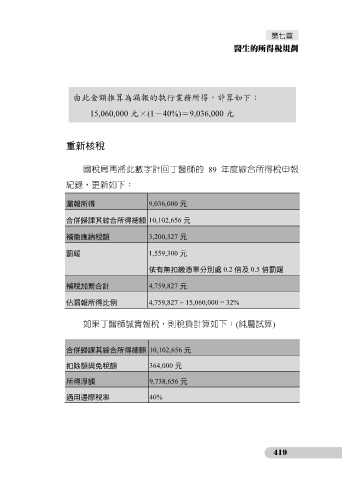

由此金額推算為漏報的執行業務所得,計算如下:

15,060,000 元×(1-40%)=9,036,000 元

重新核稅

國稅局再將此數字計回丁醫師的 89 年度綜合所得稅申報

紀錄,更新如下:

漏報所得 9,036,000 元

合併歸課其綜合所得總額 10,102,656 元

補徵應納稅額 3,200,527 元

罰鍰 1,559,300 元

依有無扣繳憑單分別處 0.2 倍及 0.5 倍罰鍰

補稅加罰合計 4,759,827 元

佔漏報所得比例 4,759,827 ÷ 15,060,000 = 32%

如果丁醫師誠實報稅,則稅負計算如下:(純屬試算)

合併歸課其綜合所得總額 10,102,656 元

扣除額與免稅額 364,000 元

所得淨額 9,738,656 元

適用邊際稅率 40%

419