Page 389 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 389

「當地一般租金」的標準

房東認為所謂「當地一般租金」,應該要實際調查當地一

般租金行情作為比較,而且將調查具體情況送交財政部備查

後,才可以作為調整租賃所得之依據。

國稅局認定當年租金的標準,乃參照以下函令:

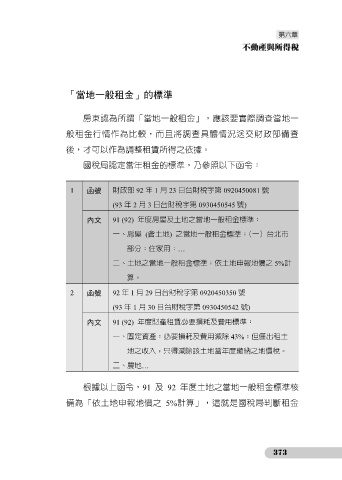

1 函號 財政部 92 年 1 月 23 日台財稅字第 0920450081 號

(93 年 2 月 3 日台財稅字第 0930450545 號)

內文 91 (92) 年度房屋及土地之當地一般租金標準:

一、房屋 (含土地) 之當地一般租金標準:(一)台北市

部分:住家用:…

二、土地之當地一般租金標準:依土地申報地價之 5%計

算。

2 函號 92 年 1 月 29 日台財稅字第 0920450350 號

(93 年 1 月 30 日台財稅字第 0930450542 號)

內文 91 (92) 年度財產租賃必要損耗及費用標準:

一、固定資產:必要損耗及費用減除 43%;但僅出租土

地之收入,只得減除該土地當年度繳納之地價稅。

二、農地…

根據以上函令,91 及 92 年度土地之當地一般租金標準核

備為「依土地申報地價之 5%計算」,這就是國稅局判斷租金

373