Page 388 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 388

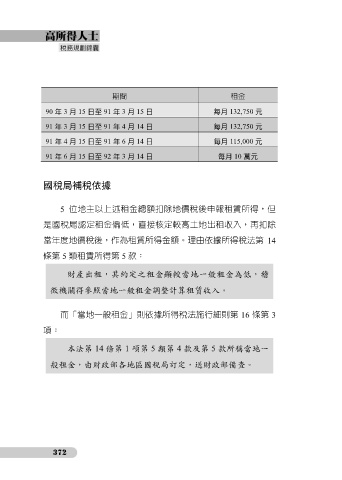

期間 租金

90 年 3 月 15 日至 91 年 3 月 15 日 每月 132,750 元

91 年 3 月 15 日至 91 年 4 月 14 日 每月 132,750 元

91 年 4 月 15 日至 91 年 6 月 14 日 每月 115,000 元

91 年 6 月 15 日至 92 年 3 月 14 日 每月 10 萬元

國稅局補稅依據

5 位地主以上述租金總額扣除地價稅後申報租賃所得,但

是國稅局認定租金偏低,直接核定較高土地出租收入,再扣除

當年度地價稅後,作為租賃所得金額。理由依據所得稅法第 14

條第 5 類租賃所得第 5 款:

財產出租,其約定之租金顯較當地一般租金為低,稽

徵機關得參照當地一般租金調整計算租賃收入。

而「當地一般租金」則依據所得稅法施行細則第 16 條第 3

項:

本法第 14 條第 1 項第 5 類第 4 款及第 5 款所稱當地一

般租金,由財政部各地區國稅局訂定,送財政部備查。

372