Page 344 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 344

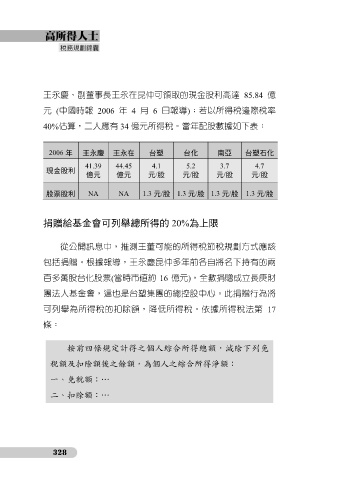

王永慶、副董事長王永在昆仲可領取的現金股利高達 85.84 億

元 (中國時報 2006 年 4 月 6 日報導);若以所得稅邊際稅率

40%估算,二人應有 34 億元所得稅。當年配股數據如下表:

2006 年 王永慶 王永在 台塑 台化 南亞 台塑石化

41.39 44.45 4.1 5.2 3.7 4.7

現金股利

億元 億元 元/股 元/股 元/股 元/股

股票股利 NA NA 1.3 元/股 1.3 元/股 1.3 元/股 1.3 元/股

捐贈給基金會可列舉總所得的 20%為上限

從公開訊息中,推測王董可能的所得稅節稅規劃方式應該

包括捐贈。根據報導,王永慶昆仲多年前各自將名下持有的兩

百多萬股台化股票(當時市值約 16 億元),全數捐贈成立長庚財

團法人基金會,這也是台塑集團的總控股中心。此捐贈行為將

可列舉為所得稅的扣除額,降低所得稅。依據所得稅法第 17

條:

按前四條規定計得之個人綜合所得總額,減除下列免

稅額及扣除額後之餘額,為個人之綜合所得淨額:

一、免稅額:…

二、扣除額:…

328