Page 315 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 315

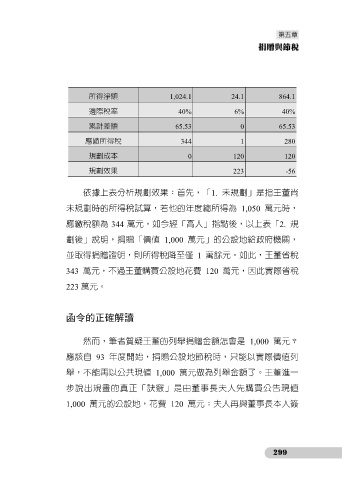

所得淨額 1,024.1 24.1 864.1

邊際稅率 40% 6% 40%

累計差額 65.53 0 65.53

應繳所得稅 344 1 280

規劃成本 0 120 120

規劃效果 223 -56

依據上表分析規劃效果:首先,「1. 未規劃」是指王董尚

未規劃時的所得稅試算,若他的年度總所得為 1,050 萬元時,

應繳稅額為 344 萬元。如今經「高人」指點後,以上表「2. 規

劃後」說明,捐贈「價值 1,000 萬元」的公設地給政府機關,

並取得捐贈證明,則所得稅降至僅 1 萬餘元。如此,王董省稅

343 萬元,不過王董購買公設地花費 120 萬元,因此實際省稅

223 萬元。

函令的正確解讀

然而,筆者質疑王董的列舉捐贈金額怎會是 1,000 萬元?

應該自 93 年度開始,捐贈公設地節稅時,只能以實際價值列

舉,不能再以公共現值 1,000 萬元做為列舉金額了。王董進一

步說出規畫的真正「訣竅」是由董事長夫人先購買公告現值

1,000 萬元的公設地,花費 120 萬元;夫人再與董事長本人簽

299