Page 313 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 313

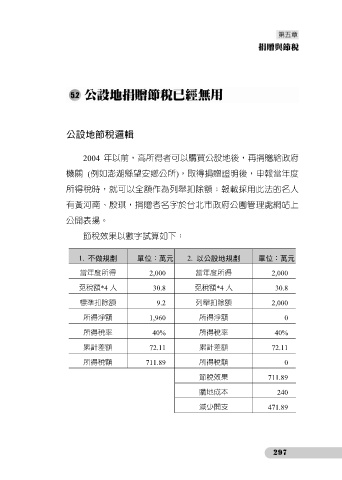

公設地節稅邏輯

2004 年以前,高所得者可以購買公設地後,再捐贈給政府

機關 (例如澎湖縣望安鄉公所),取得捐贈證明後,申報當年度

所得稅時,就可以全額作為列舉扣除額;報載採用此法的名人

有黃河南、殷琪,捐贈者名字於台北市政府公園管理處網站上

公開表揚。

節稅效果以數字試算如下:

1. 不做規劃 單位:萬元 2. 以公設地規劃 單位:萬元

當年度所得 2,000 當年度所得 2,000

免稅額*4 人 30.8 免稅額*4 人 30.8

標準扣除額 9.2 列舉扣除額 2,000

所得淨額 1,960 所得淨額 0

所得稅率 40% 所得稅率 40%

累計差額 72.11 累計差額 72.11

所得稅額 711.89 所得稅額 0

節稅效果 711.89

購地成本 240

減少開支 471.89

297