Page 314 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 314

由於公設地的市場行情並非以公告現值為出售價格,通常

以公告現值的 10%至 12%價格就可買到。因此上表計算出省下

所得稅 711.89 萬元,但是購地成本只花了 240 萬元,因此有

471.89 萬元的省稅好處。這種節稅空間是因為買地以公告現值

10%至 12%成交,但是卻以公告現值 100%抵扣所得額,再經

過稅率相乘後,產生節稅效果。

公設地節稅還有秘訣?還是詐騙集團?

2005 年,筆者曾到彰化縣拜訪一位上市公司董事長,他興

致勃勃的告訴我節稅秘笈,頗為得意。他購買公設地再捐贈給

市公所,獲同意發一份公文感謝他,他打算以該份公文當作捐

贈政府機關的證據,隔年要申報列舉為捐贈扣除額減免當年度

所得。我很訝異,公設地從 2004 年起,雖仍可捐贈,但是節

稅效果變差,怎會王董 (化名) 還在使用?王董說明規劃「秘

笈」如下:

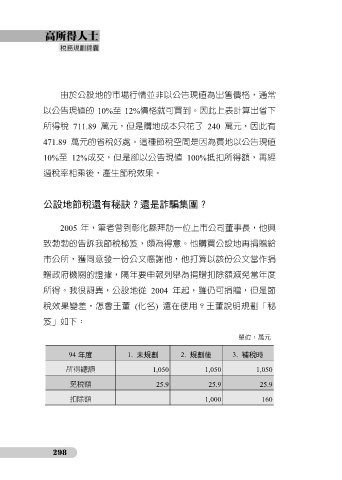

單位:萬元

94 年度 1. 未規劃 2. 規劃後 3. 補稅時

所得總額 1,050 1,050 1,050

免稅額 25.9 25.9 25.9

扣除額 1,000 160

298