Page 275 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 275

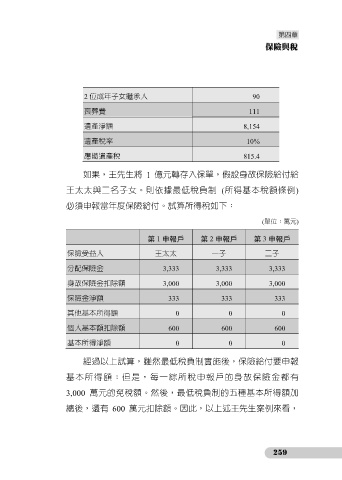

2 位成年子女繼承人 90

喪葬費 111

遺產淨額 8,154

遺產稅率 10%

應繳遺產稅 815.4

如果,王先生將 1 億元轉存入保單,假設身故保險給付給

王太太與二名子女。則依據最低稅負制 (所得基本稅額條例)

必須申報當年度保險給付。試算所得稅如下:

(單位:萬元)

第 1 申報戶 第 2 申報戶 第 3 申報戶

保險受益人 王太太 一子 二子

分配保險金 3,333 3,333 3,333

身故保險金扣除額 3,000 3,000 3,000

保險金淨額 333 333 333

其他基本所得額 0 0 0

個人基本額扣除額 600 600 600

基本所得淨額 0 0 0

經過以上試算,雖然最低稅負制實施後,保險給付要申報

基本所得額;但是,每一綜所稅申報戶的身故保險金都有

3,000 萬元的免稅額。然後,最低稅負制的五種基本所得額加

總後,還有 600 萬元扣除額。因此,以上述王先生案例來看,

259