Page 271 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 271

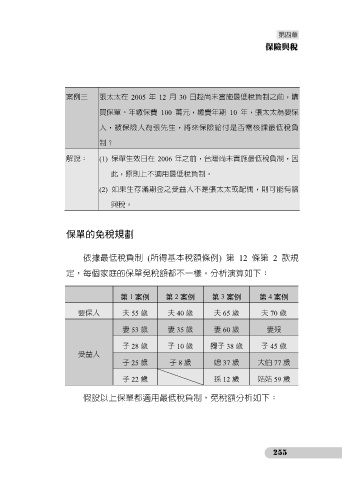

案例三 張太太在 2005 年 12 月 30 日趁尚未實施最低稅負制之前,購

買保單。年繳保費 100 萬元,繳費年期 10 年,張太太為要保

人,被保險人為張先生,將來保險給付是否需核課最低稅負

制?

解說: (1) 保單生效日在 2006 年之前,台灣尚未實施最低稅負制,因

此,原則上不適用最低稅負制。

(2) 如果生存滿期金之受益人不是張太太或配偶,則可能有贈

與稅。

保單的免稅規劃

依據最低稅負制 (所得基本稅額條例) 第 12 條第 2 款規

定,每個家庭的保單免稅額都不一樣。分析演算如下:

第 1 案例 第 2 案例 第 3 案例 第 4 案例

要保人 夫 55 歲 夫 40 歲 夫 65 歲 夫 70 歲

妻 53 歲 妻 35 歲 妻 60 歲 妻歿

子 28 歲 子 10 歲 獨子 38 歲 子 45 歲

受益人

子 25 歲 子 8 歲 媳 37 歲 大伯 77 歲

子 22 歲 孫 12 歲 姑姑 59 歲

假設以上保單都適用最低稅負制,免稅額分析如下:

255