Page 267 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 267

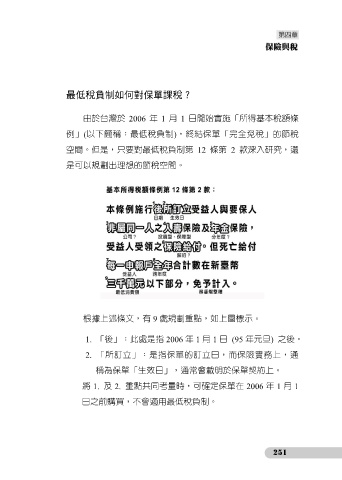

最低稅負制如何對保單課稅?

由於台灣於 2006 年 1 月 1 日開始實施「所得基本稅額條

例」(以下簡稱:最低稅負制),終結保單「完全免稅」的節稅

空間。但是,只要對最低稅負制第 12 條第 2 款深入研究,還

是可以規劃出理想的節稅空間。

根據上述條文,有 9 處規劃重點,如上圖標示。

1. 「後」:此處是指 2006 年 1 月 1 日 (95 年元旦) 之後。

2. 「所訂立」:是指保單的訂立日,而保險實務上,通

稱為保單「生效日」,通常會載明於保單契約上。

將 1. 及 2. 重點共同考量時,可確定保單在 2006 年 1 月 1

日之前購買,不會適用最低稅負制。

251