Page 262 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 262

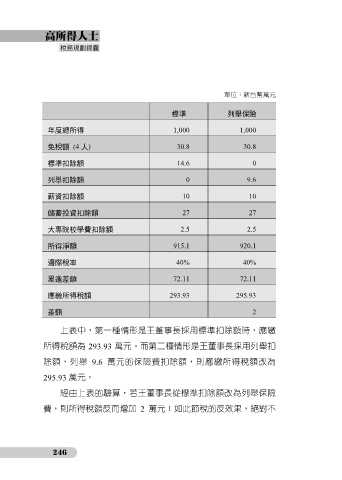

單位:新台幣萬元

標準 列舉保險

年度總所得 1,000 1,000

免稅額 (4 人) 30.8 30.8

標準扣除額 14.6 0

列舉扣除額 0 9.6

薪資扣除額 10 10

儲蓄投資扣除額 27 27

大專院校學費扣除額 2.5 2.5

所得淨額 915.1 920.1

邊際稅率 40% 40%

累進差額 72.11 72.11

應繳所得稅額 293.93 295.93

差額 2

上表中,第一種情形是王董事長採用標準扣除額時,應繳

所得稅額為 293.93 萬元。而第二種情形是王董事長採用列舉扣

除額,列舉 9.6 萬元的保險費扣除額,則應繳所得稅額改為

295.93 萬元。

經由上表的驗算,若王董事長從標準扣除額改為列舉保險

費,則所得稅額反而增加 2 萬元!如此節稅的反效果,絕對不

246