Page 261 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 261

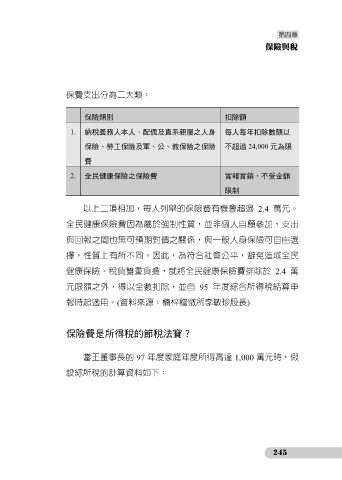

保費支出分為二大類:

保險類別 扣除額

1. 納稅義務人本人、配偶及直系親屬之人身 每人每年扣除數額以

保險、勞工保險及軍、公、教保險之保險 不超過 24,000 元為限

費

2. 全民健康保險之保險費 實報實銷,不受金額

限制

以上二項相加,每人列舉的保險費有機會超過 2.4 萬元。

全民健康保險費因為屬於強制性質,並非個人自願參加,支出

與回報之間也無可預期對價之關係,與一般人身保險可自由選

擇,性質上有所不同。因此,為符合社會公平,避免造成全民

健康保險、稅負雙重負擔,就將全民健康保險費排除於 2.4 萬

元限額之外,得以全數扣除,並自 95 年度綜合所得稅結算申

報時起適用。(資料來源:楠梓稽徵所李敏珍股長)

保險費是所得稅的節稅法寶?

當王董事長的 97 年度家庭年度所得高達 1,000 萬元時,假

設綜所稅的計算資料如下:

245