Page 274 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 274

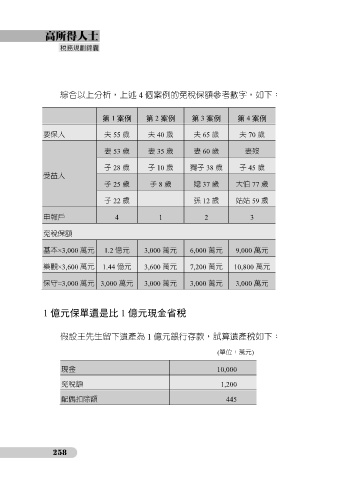

綜合以上分析,上述 4 個案例的免稅保額參考數字,如下:

第 1 案例 第 2 案例 第 3 案例 第 4 案例

要保人 夫 55 歲 夫 40 歲 夫 65 歲 夫 70 歲

妻 53 歲 妻 35 歲 妻 60 歲 妻歿

子 28 歲 子 10 歲 獨子 38 歲 子 45 歲

受益人

子 25 歲 子 8 歲 媳 37 歲 大伯 77 歲

子 22 歲 孫 12 歲 姑姑 59 歲

申報戶 4 1 2 3

免稅保額

基本×3,000 萬元 1.2 億元 3,000 萬元 6,000 萬元 9,000 萬元

樂觀×3,600 萬元 1.44 億元 3,600 萬元 7,200 萬元 10,800 萬元

保守=3,000 萬元 3,000 萬元 3,000 萬元 3,000 萬元 3,000 萬元

1 億元保單還是比 1 億元現金省稅

假設王先生留下遺產為 1 億元銀行存款,試算遺產稅如下:

(單位:萬元)

現金 10,000

免稅額 1,200

配偶扣除額 445

258