Page 195 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 195

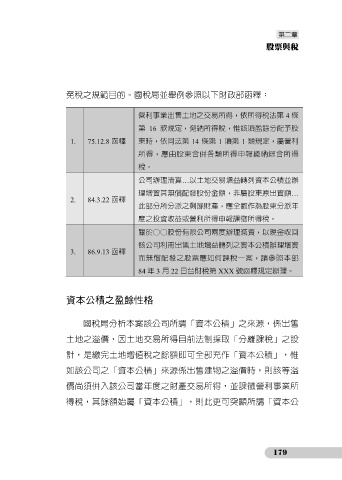

免稅之規範目的。國稅局並舉例參照以下財政部函釋:

營利事業出售土地之交易所得,依所得稅法第 4 條

第 16 款規定,免納所得稅,惟該項盈餘分配予股

1. 75.12.8 函釋 東時,依同法第 14 條第 1 項第 1 類規定,屬營利

所得,應由股東合併各類所得申報繳納綜合所得

稅。

公司辦理清算…以土地交易增益轉列資本公積並辦

理增資其無償配發股份金額,非屬股東原出資額…

2. 84.3.22 函釋

此部分所分派之剩餘財產,應全數作為股東分派年

度之投資收益或營利所得申報課徵所得稅。

關於○○股份有限公司兩度辦理減資,以現金收回

該公司利用出售土地增益轉列之資本公積辦理增資

3. 86.9.13 函釋

而無償配發之股票應如何課稅一案,請參照本部

84 年 3 月 22 日台財稅第 XXX 號函釋規定辦理。

資本公積之盈餘性格

國稅局分析本案該公司所謂「資本公積」之來源,係出售

土地之溢價,因土地交易所得目前法制採取「分離課稅」之設

計,是繳完土地增值稅之餘額即可全部充作「資本公積」,惟

如該公司之「資本公積」來源係出售建物之溢價時,則該等溢

價尚須併入該公司當年度之財產交易所得,並課徵營利事業所

得稅,其餘額始屬「資本公積」,則此更可突顯所謂「資本公

179