Page 314 - 信託課稅實務(增修訂二版)

P. 314

302 信託課稅實務

人及受益人,而受託機構為受託人,性 質 上為金 錢 信託,且其以投資標的

以不動產及不動產相關權利為主。

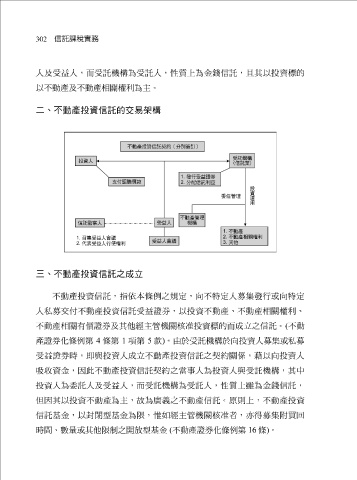

二、不動產投資信託的交易架構

三、不動產投資信託之成立

不動產投資信託,指依本條例之規定,向不特定人募集發行或向特定

人私募交付不動產投資信託受益證券,以投資不動產、不動產相關權利、 他 經主管機關核准投資標的而成立之信託。 ( 不動

不動產相關有價證券及其

產證券化條例第

受益證券時,即與投資人成立不動產投資信託之契約關係,藉以向投資人

吸收 資金,因此不動產投資信託契約之 4 條第 1 項 第 5 款 ) 。由於受託機構於向投資人募集或私募 當事 人為投資人與受託機構,其 中

投資人為 委 託人及受益人,而受託機構為受託人,性 質 上 雖 為金 錢 信託,

但 因其以投資不動產為主,故為 廣 義之不動產信託。 原 則上,不動產投資

信託基金,以封閉型基金為限, 惟 如經主管機關核准者,亦得募集 附買回

時間、 數量 或其 他 限制之開放型基金 ( 不動產證券化條例第 16 條 ) 。