Page 334 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 334

320

(2) 投資 標 的及其可能風險。

(3) 相 關 警語 。

(4) 其他經主管機關規定之事項。

要點說明-連動債與投資型保單比較

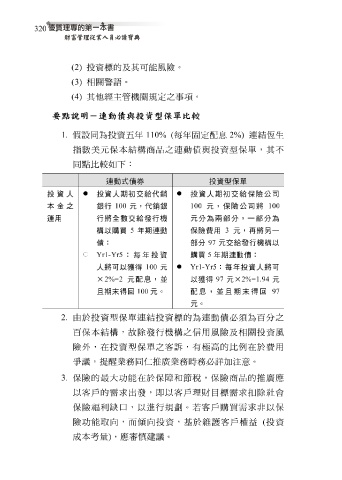

1. 假 設同為投資 五 年 110% ( 每 年固 定配 息 2%) 連 結 恆 生

指 數 美 元 保 本 結 構商品之 連 動 債 與投資型 保 單 ,其不

同點 比 較 如 下 :

連動式債券 投資型保單

投資人 投資人期初交給代銷 投資人期初交給保險公司

本金之 銀行 100 元,代銷銀 100 元,保險公司將 100

運用 行將全數交給發行機 元分為兩部分,一部分為

構以購買 5 年期連動 保險費用 3 元,再將另一

債: 部分 97 元交給發行機構以

Yr1-Yr5 :每年投資 購買 5 年期連動債:

人將可以獲得 100 元 Yr1-Yr5 :每年投資人將可

× 2%=2 元配息,並 以獲得 97 元× 2%=1.94 元

且期末得回 100 元。 配息,並且期末得回 97

元。

2. 由於投資型 保 單連 結 投資 標 的為 連 動 債 必須為 百 分 之

百 保 本 結 構, 故除 發行機構之 信用 風險及 相 關投資風

險 外 ,在投資型 保 單 之客 訴 ,有 極 高 的 比 例在於 費 用

爭議,提醒業務同仁推 廣 業務 時 務必 詳 加 注意。

3. 保 險的 最 大 功 能在於 保障和節 稅 , 保 險商品的推 廣 應

以客戶的需求 出 發, 即 以客戶理財 目 標 需求 扣 除 社會

保 險 福 利 缺 口 ,以進行規劃。若客戶 購買 需求 非 以 保

險 功 能 取 向 , 而傾向 投資,基於維護客戶 權益 ( 投資

成 本 考量 ) ,應 審慎 建議。