Page 249 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 249

ch.4 學習專業投資技能 235

根據 遺 產及贈與稅法, 遺 產稅是屬人主 義 ,也 就 是 死亡 前

兩 年 內 ,在 台灣 有 住 所,或 者 是在 台灣 居 留時間 超 過 365 天 的

人, 全 球 的財產都要課 徵 遺 產稅。所以不 管 是把 錢 存 在 國內 ,

還 是 存 在 海 外 ,都一 樣 要 被 課到 遺 產稅。但有 很 多高資產 者 會

認為 國 稅局 稽徵 技 術 有其 限制 , 海 外 資產 查 核 機 率 甚 低。 誠 如

前 言 , 凡走 過必留下 痕跡 ,資產 匯 出時 仍 有結 匯 或 匯 款 紀錄 ,

國 稅局只要 掌握 到 這些 資 料 , 就 不 難 發現客戶在 海 外 是有資產

的, 而 進一步 追查 是否有 漏 報 遺 產稅的情 形 。

總 統

經過

98

產稅

,稅率

正 後的 又 , 遺 產稅 案件 修 正案 已在 將 由最高 年 1 50 月 % 的 累 進稅率,調降為 公 告施 行 , 修

遺

單 一稅率 10 % ,且免稅額已 從 原本的 779 萬 元 調升到 1,200 萬

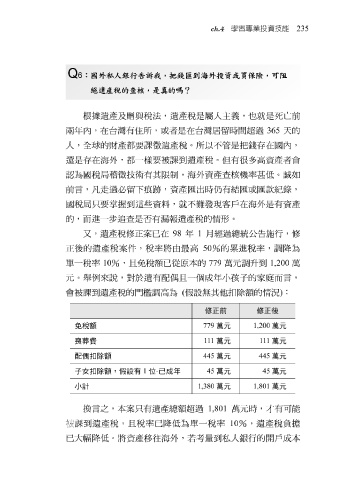

元 。 舉 例來 說 ,對於 遺 有配 偶 且一個 成 年 小孩 子的 家庭而言 ,

會 被 課到 遺 產稅的 門檻 調高為 ( 假設 無 其他 扣 除額的情況 ) :

修正前 修正 後

779 免稅額 萬元 1,200 萬元

111 喪葬費 萬元 111 萬元

偶扣 445 除 額 萬元 445 萬元

配

子女 扣 除 額 , 假 設有 1 位 - 已成年 45 萬元 45 萬元

1,380 小 計 萬元 1,801 萬元

換 言 之,本 案 只有 遺 產 總 額 超 過 1,801 萬 元 時, 才 有可能

被 課到 遺 產稅,且稅率已降低為 單 一稅率 10 % , 遺 產稅負擔

已大 幅 降低。 將 資產 移往海 外 ,若 考 量 到 私 人 銀行 的開戶 成 本