Page 235 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 235

ch.4 學習專業投資技能 221

因稅法明定上述贈與額計算公式,故產生節稅規劃空間:

1. 由於利息他益的贈與稅核課,若屬非固定孳息之贈

與,其估價依郵局一年期儲金固定利率複利折現計算

( 即表 4-5-6 之 A - B) ,故在利率相對低檔 ( 現為

0.89%) ,若股利殖利率>郵局一年期定期儲金固定利

率,信託贈與之孳息課稅節稅空間遠大於直接贈與之

股利贈與課稅。故本金自益、孳息他益在低利率水準

愈有利。

未上巿櫃公司也可以做,特別是有計畫要申請上巿櫃

2.

之公司,會規劃配發較高額的股利,此時最具節稅效

益 ( 不僅股價以淨值認定通常遠低於巿價,且股利殖

利率較高 ) 。

3. 信託後,股數不致於繼續增加,具資產凍結的效果。

4. 保留財產分配的彈性-受益人間受益權比例可調整 ( 但

不能變更受益人 ) 。

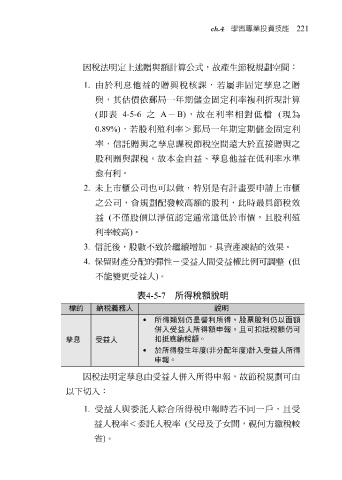

表 4-5-7 所得稅額說明

納稅義 務人 說明

標 的

• 所得 類別仍 是營利所得,股票股利 仍 以 面額

併入 受益人所得 額申 報, 且 可 扣抵稅額仍 可

扣抵應納稅額 。

孳息 受益人

• 於所得發 生 年 度 ( 非分配年 度 ) 計入 受益人所得

申 報。

因稅法明定孳息由受益人併入所得申報,故節稅規劃可由

以下切入:

1. 受益人與委託人綜合所得稅申報時若不同一戶,且受

益人稅率<委託人稅率 ( 父母及子女間,視何方繳稅較

省 ) 。