Page 231 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 231

ch.4 學習專業投資技能 217

式 以「本金 自 益、 孳息 他益」之他益信託設 計 , 這類模式 以

「股票本金於信託期間屆 滿 時 返還予 委託人 ; 信託期間股利給

受益人 ( 通常是 子女 ) 」。

在「本金 自 益, 孳息 他益」的信託規劃中, 孳息部 分 需 先

送審核課贈

息

租

指

此

文。法定

金及

息 範 疇 , 因 與。 只能回歸民 然 而,稅法上 法 條 並沒 有明文定義 孳息 , 哪些 利 項目 、 屬 於 孳

其他 因 法律關係所得之 收 益。 因 此,對於通 稱 的「股利」,可

能 須 界 定是 否 全 然符合民 法之定義。目前國稅 局 大多已將資本

公 積 轉 增 資 配 發之股票股利 認 定應 歸屬予 委託人,此 部 分必須

向 客戶說明。

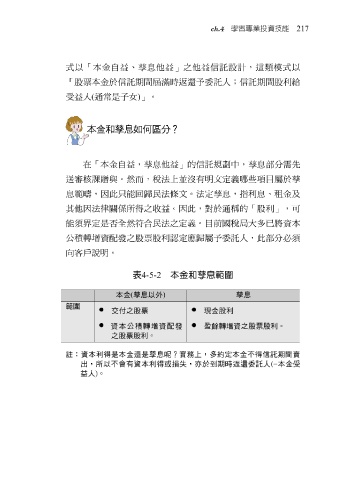

表 本金和孳息範圍

4-5-2

本金 ( 孳息以外 ) 孳息

範圍

• 交付之股票 • 現金股利

• 資本公積轉增資配發 • 盈餘轉增資之股票股利。

之股票股利。

註:資本利得是本金還是孳息呢?實務上,多約定本金不得信託期間賣

出,所以不會有資本利得或損失,亦於到期時返還委託人 (= 本金受

益人 ) 。