Page 232 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 232

218

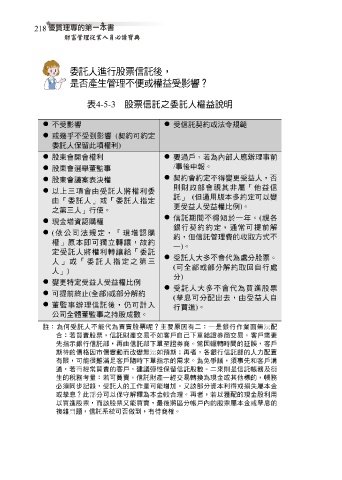

表 4-5-3 股票信託之委託人權益說明

不受影響 受信託契約或法令規範

或幾乎不受到影響 ( 契約可約定

委託人保留此項權利

)

股東會開會權利 要 過 戶, 若 為 內 部人 應 辦理事 前

/ 事後 申 報。

股東會選舉董監事

契約會約定不得變更受益人, 否

股東會議案表決權

則 財 政 部會 視 其非屬「他益信

以上三項會由受託人將權利委

託 」 ( 但 通 用 版 本多約定可以變

由「委託人 」 或「委託人指定

更受益人受益權 比例 ) 。

之 第 三人 」 行使。

信託期間不得 短 於一年。 ( 視各

現金增資認 購 權

銀 行契約約定, 通常 可 提前解

( 依公 司 法規定,「現增認 購

約,但信託管理 費 的 收取方式 不

權 」原 本即可 獨 立轉讓, 故 約

一 ) 。

定受託人將權利轉讓 給 「委託

受託人 大 多不會代為處分股票。

人 」 或「委託人指定之 第 三

( 可全部或部分 解 約 取回 自行處

人 」 )

分 )

變更特定受益人受益權 比例

受託人 大 多不會代為 買進 股票

可 提前 終止 ( 全部 ) 或部分 解 約

( 孳息可分配出 去 ,由受益人自

董監事辦理信託後, 仍 可 計入

行 買進 ) 。

公 司 全 體 董監事之 持 股成數。

註:為何受託人不能代為買賣股票呢 ?主要原因有二:一是銀行作業面無法配

合:若買賣股票,信託財產交易不如客戶自己下單給證券商交易,客戶需要

先指示銀行信託部,再由信託部下單至證券商。常因輾轉時間的延誤,客戶

期待的價格因市價變動而改變無法如預期;再者,各銀行信託部的人力配置

有限,可能很難滿足客戶隨時下單指示的需求。為免爭議,須事先和客戶溝

通,若有經常買賣的客戶,建議彈性保留信託股數。二來則是信託帳務及衍

生的稅務考量:若可買賣,信託財產一經交易轉換為現金或其他標的,帳務

必須同步記錄,受託人的工作量可能增加。又該部分資本利得或損失屬本金

或孳息?此部分可以保守解釋為本金較合理。再者,若以獲配的現金股利用

以買進股票,而該股票又能買賣,最後將區分帳戶內的股票屬本金或孳息的

複雜問題,信託系統可否做到,有待商榷。