Page 234 - 優質理專的第一本書—財富管理從業人員必讀寶典

P. 234

220

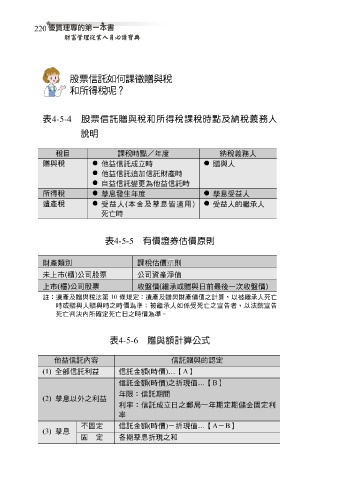

表

4-5-4 股票信託贈與稅和所得稅課稅時點及納稅義務人

說明

稅目 課稅 時 點/ 年 度 納稅義 務人

贈與稅 他益信託成立時 贈與 人

他益信託 追加 信託財產時

自益信託變更為他益信託時

孳息發 生 年 度 孳息受益人

稅

所得

遺 產 稅

受益人 ( 本金及孳息 皆適 用 ) 受益人的 繼承 人

死亡 時

4-5-5 有價證券估價原則

表

財產 類別 課稅估 價 原則

市 ( 櫃

未上

收盤

上 市 ( 櫃 ) 公 ) 公 司 股票 公 司 資產 淨 值 贈與 日 前最 後一 次收盤 價 )

價 ( 繼承

或

司 股票

註:遺產及贈與稅法第 10 條規定:遺產及贈與財產價值之計算,以被繼承人死亡

時或贈與人贈與時之時價為準;被繼承人如係受死亡之宣告者,以法院宣告

死亡判決內所確定死亡日之時價為準。

表 4-5-6 贈與額計算公式

他益信託 內容 信託 贈與 的認定

(1) 全部信託利益 信託金 額 ( 時價 )… 【 A 】

信託金 額 ( 時價 ) 之 折 現值 … 【 B 】

年限:信託期間

(2) 孳息以外之利益

利 率 :信託成立日之 郵局 一年期定期 儲 金 固 定利

率

不 固 定 信託金 額 ( 時價 ) -折 現值 … 【 A - B 】

(3) 孳息

固 定 各 期孳息 折 現之 和