Page 155 - 不良債權交易課稅實務

P. 155

第七章 資產管理公司課營利事業所得稅實務 145

108

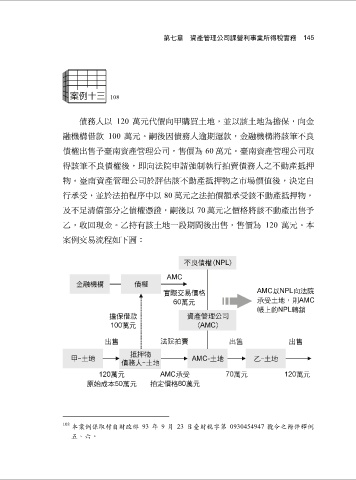

債務人以 120 萬元代價向甲購買土地,並以該土地為擔保,向金

融機構借款 100 萬元。嗣後因債務人逾期還款,金融機構將該筆不良

債權出售予臺南資產管理公司,售價為 60 萬元。臺南資產管理公司取

得該筆不良債權後,即向法院申請強制執行拍賣債務人之不動產抵押

物。臺南資產管理公司於評估該不動產抵押物之市場價值後,決定自

行承受,並於法拍程序中以 80 萬元之法拍價額承受該不動產抵押物,

及不足清償部分之債權憑證,嗣後以 70 萬元之價格將該不動產出售予

乙,收回現金。乙持有該土地一段期間後出售,售價為 120 萬元。本

案例交易流程如下圖:

108

本案例係取材自財政部 93 年 9 月 23 日臺財稅字第 0930454947 號令之附件釋例

五、六。