Page 339 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 339

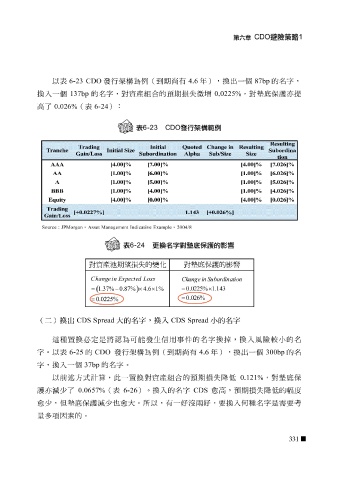

以表 6-23 CDO 發行架構為例(到期尚有 4.6 年), 換 出一 個 87bp 的名字,

換 入一 個 137bp 的名字,對資產 組合 的 預 期損失 微 增 0.0225% ,對墊底保護亦提

高 了 0.026% (表 6-24 ):

ltin

g

u

Res

Trading Initial Quoted Cn g

h

ange i

u

ltin

Res

Tranche Initial Size Subordina

Gain/Loss Subordination Alpha Sub/Size Size

tion

AAA [4.00]% [7.00]% [4.00]% [7.026]%

AA [1.00]% [6.00]% [1.00]% [6.026]%

A [ 1.00]% 5.00]% [ 1.00]% [ 5.026]%

[

[

BBB [ 1.00]% [ 4.00]% [ 1.00]% 4.026]%

u

E [4.00]% [0.00]% [4.00]% [0.026]%

ty

q

i

Trading

0.0227%] [+ 1.143 0.026%] [+

Gin/Loss a

Source : JPMorgan , Asset Management I ndicative Example , 2004/8

(二)換出 CDS Spread 大的名字,換入 CDS Spread 小的名字

這 種 置換 必定是將認 為可能發生信用事件的名字 換 掉 , 換 入風險 較小 的名

字。以表 6-25 的 CDO 發行架構為例(到期尚有 4.6 年), 換 出一 個 300bp 的名

字, 換 入一 個 37bp 的名字。

低

,此一

護亦 以前 述 方式計 算 (表 6-26 置換 )。 對資產 換 入的名字 組合 的 預 期損失降 愈 高 , 預 0.121% ,對墊底保 低 的 幅度

CDS

0.0657%

減少

了

期損失降

愈 少 , 但 墊底保護 減少也 愈 大 。所以,有一 好 沒 兩 好 ,要 換 入何 種 名字 是需 要考

量 多 項 因 素 的。

331