Page 330 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 330

的方 向 變 動 。底層的 CDO 希 望 Correlation 愈 高 愈 好 , 將 損失分 配 往兩 側

集 中。 高 層的 CDO 希 望 Correlation 愈 低 愈 好 , 沒 有 集 群 違約風險( Cliff

Risk )的可能。

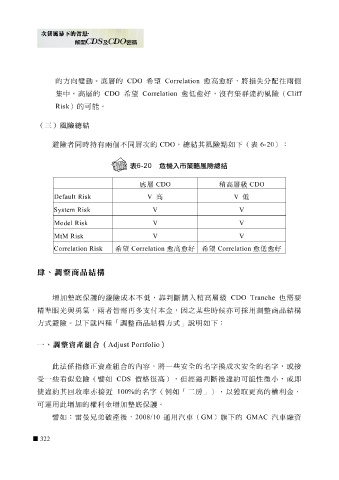

(三)風險總結

避險者同時 持 有兩 個 不同層次的 CDO , 總 結其風險 點如 下(表 6-20 ):

底層 CDO 稍高層級 CDO

Default Risk V V 高 低

System Risk V V

Model Risk V V

MtM Risk V V

Correlation Risk 希望 Correlation 愈高愈好 希望 Correlation 愈低愈好

肆、調整商品結構

增加墊底保護的避險成本不 低 , 靠 判斷購入 稍 高 層級 CDO Tranche 也需 要

精準 眼光 與 勇氣 ,兩者 皆需 再多 支 付 本金,因之 某 些 時 候 亦可 採 用調 整 商品結構

方式避險。以下 就 四 種 「調 整 商品結構方式」說明 如 下:

一、調整資產組合( Adjust Portfolio )

譬如

CDS

或即

),

但經

些

受 一 此 法係指修 危險( 正 資產 組合 的內容, 價 格很高 將 一 些 安 全的名字 過判斷後違約可能 換 成次 安 全的名字, 性 微 小 , 或接

看似

使 違約其回收率亦 接 近 100% 的名字(例 如 「 二 房」),以獲取更 高 的權利金,

可 運 用此增加的權利金增加墊底保護。

譬如 : 雷曼兄弟破 產後, 2008/10 通 用 汽車 ( GM ) 旗 下的 GMAC 汽車 融 資

322