Page 329 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 329

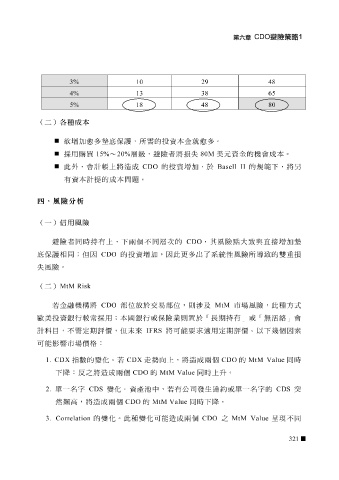

4% 3% 5% 48 65 29 38 48 10 13 18 80

(二)各種成本

欲 增加 愈 多墊底保護,所 需 的投資本金 就 愈 多。

採 用購買 15% ~ 20% 層級,避險者 將 損失 80M 美元資金的機 會 成本。

此 外 , 會 計 帳 上將造 成 CDO 的投資增加,於 Basell II 的 規 範下, 將另

有資本計提的成本問題。

四、風險分析

(一)信用風險

避險者同時 持 有 上 、下兩 個 不同層次的 CDO ,其風險 點大致 與 直 接 增加墊

底保護相同; 但 因 CDO 的投資增加,因此更多出了 系統性 風險所 導 致 的 雙 重損

失風險。

(二) MtM Risk

若 金 融 機構 將 CDO 部 位 放 於交易 部 位 ,則 涉 及 MtM 市場風險,此 種 方式

歐 美投資銀行 較常 採 用;本國銀行 或 保險 業 則 置 於「 長 期 持 有」 或 「無 活絡 」 會

計 科 目,不 需定 期評價, 但未來 IFRS 將 可能要 求適 用 定 期評價。以下 幾 個 因 素

可能 影響 市場價 格 :

1. CDX 指 數的變化。 若 CDX 走勢向 上 , 將造 成兩 個 CDO 的 MtM Value 同時

下降: 反 之 將造 成兩 個 CDO 的 MtM Value 同時 上升 。

2. 單 一名字 CDS 變化。資產池中, 若 有公司發生違約 或單 一名字的 CDS 突

然飆 高 , 將造 成兩 個 CDO 的 MtM Value 同時下降。

Correlation 的變化。此 種 變化可能 造 成兩 個 CDO 之 MtM Value 呈 現 不同

3.

321