Page 292 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 292

當 A 資產權 重愈大 ,其 他 資產權 重 需下 降 ,意 味 風險 愈集 中,這 表示只 有 A

資產違約 會 使權益分券 完全 損失,其 他 資產權 重 小,其違約 並 不 會 造 成權益分券

損失

當

中度高到

分券而言,其

資產的

重愈大 殆盡 ,就 ,因此 次 償 反 而對權益分券有利, 效 果 似 乎 故 權益分券公平價差下 絕 對, 但 在 A 降 。 但 集 A 資產權

不是

並

降

一個 效 門檻後 ( 例如比例 中度高,信用風險上 1/4) , 效 果與權益分券相 升 ,公平價差上 似 ,公平價差下 升 ,價格下 降 。對 先 償 分券

。

集

的

果,則因

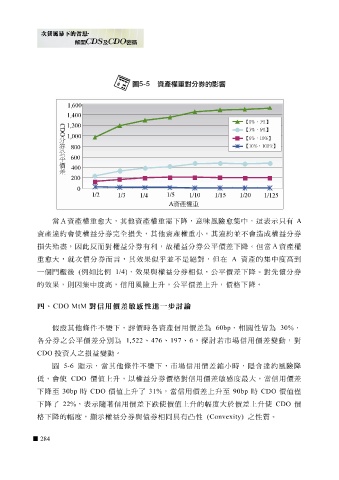

四、 CDO MtM 對信用價差敏感性進一步討論

假設其 他條件 不變下, 評 價時 各 資產信用價差為 60bp ,相關性 皆 為 30% ,

各 分券之公平價差分 別 為 1,522 、 476 、 197 、 6 , 探 討 若市場信用價差變動,對

CDO 投資 人 之損益變動。

圖 5-6 顯 示 ,當其 他條件 不變下,市場信用價差 縮 小時,隱含違約風險 降

低, 會 使 CDO 價值上 升 ,以權益分券價格對信用價差 敏感 度 最大 ,當信用價差

時

至

CDO

90bp

下

,當信用價差上

升

價

降

下 降 至 30bp , 表示隨著 CDO 價值上 信用價差下 升 了 31% 使價值上 升 的 幅 度 大 於價差上 時 升 使 CDO 價值 僅

了

跌

22%

格下 降 的 幅 度, 顯 示 權益分券與債券相同具有 凸 性 (Convexity) 之性 質 。

284