Page 293 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 293

140

[ 0% - 3% ]

130

[ 3% - 6% ]

[ 6% - 10% ]

120

[ 10% - 100% ]

110

100

90

80

70

30 35 40 45 50 55 60 65 70 75 80 85 90

Spread

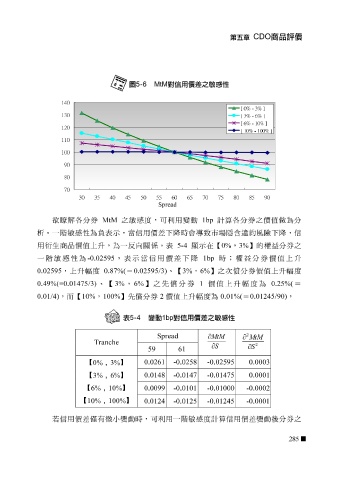

計算

之

階敏感

表示

性為負

析。一 欲 瞭解 各 分券 MtM ,當信用價差下 敏感 度,可利用變動 降 時 會 導致 1bp 市場隱含違約風險下 各 分券之價值做為分 降 ,信

用衍生商品價值上 升 ,為一 反 向 關 係 。 表 5-4 顯 示 在 【 0% , 3% 】 的權益分券之

一 階敏感 性為 -0.02595 , 表示 當信用價差下 降 1bp 時;權益分券價值上 升

0.02595 ,上 升 幅 度 0.87%( = 0.02595/3) 、 【 3% , 6% 】 之 次 償 分券價值上 升 幅 度

0.49%(=0.01475/3) 、 【 3% , 6% 】 之 先 償 分券 1 價值上 升 幅 度為 0.25%( =

0.01/4) ,而 【 10% , 100% 】 先 償 分券 2 價值上 升 幅 度為 0.01%( = 0.01245/90) ,

2

Spread

∂ MtM

∂ MtM

Tranche

2

∂ S ∂ S

61 59

0.0261 -0.0258 -0.02595 0.0003

【 0% , 3% 】

【 3% , 6% 】 0.0148 -0.0147 -0.01475 0.0001

【 6% , 10% 】 0.0099 -0.0101 -0.01000 -0.0002

【 10% , 100% 】 0.0124 -0.0125 -0.01245 -0.0001

若信用價差 僅 有 微 小變動時,可利用一 階敏感 度計算信用價差變動 後 分券之

285