Page 238 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 238

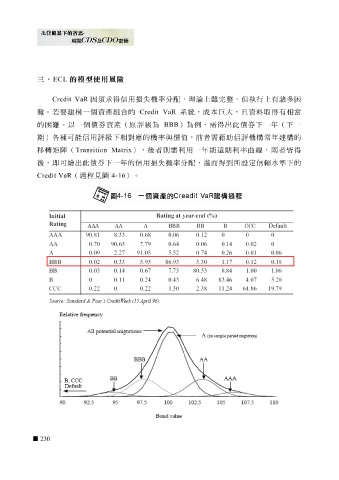

三、 ECL 的模型使用風險

Credit VaR 因 須 求得信用 損失 機率分 配 ,理論上 雖 完 整, 但執 行上有 諸 多 困

難 。若要 建 構 一個資產組合的 Credit VaR 系 統,成本 巨 大, 且 資 料取 得有相當

的 困 難 。以一個債券資產( 原 評級為 BBB )為 例 ,需得出此債券下一年(下一

期)各 種 可能信用評級下相對應的機率 與 價值,前者需 藉 助 信評機 構 常年 建 構 的

移轉 矩陣 ( Transition Matrix ),後者則需利用一年期 遠 期利率 曲線 , 兩 者皆得

後,即可 繪 出此債券下一年的信用 損失 機率分 配 ,進 而 得 到 所設定信 賴 水 準下的

Credit VaR (過 程 見 圖 4-16 )。

230