Page 242 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 242

(二)各 CDO 間相關性的估計

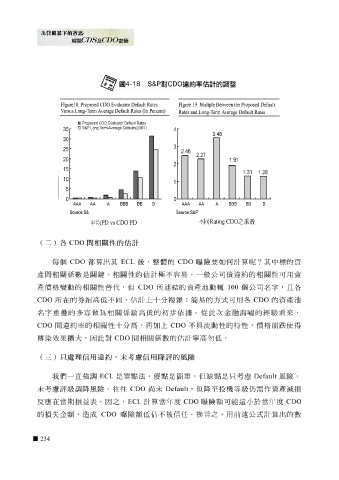

每 個 CDO 都 算 出其 ECL 後,整體的 CDO 曝 險要如何計 算 呢? 其中標的資

產間相 關 係數是 關 鍵 。相 關 性的 估 計 極 不 容易 ,一般公司債違約的相 關 性可用資

所

連

動

產價

結的資產池

所在的券組高低不同,

計上

估

CDO 格變動 的相 關 性 替 代, 但 CDO 十 分 複雜 ;簡 易 的方 輒 式 100 可用各 個公司名字, CDO 的資產池 且 各

名字重 疊 的多 寡 做為相 關 係數高低的 初 步 依據 。 從 此次金 融 海嘯 的 經 驗 看 來,

間違約率的相 關 性 十 分高,再加上 CDO 不具 流 動 性的特性,價 格 崩跌 使 得

CDO

傳 染 效果 擴 大,因此對 CDO 間相 關 係數的 估 計 寧 高 勿 低。

(三)只處理信用違約,未考慮信用降評的風險

我們 一 直 強調 ECL 是 單 點法, 優 點是簡 單 , 但缺 點是 只 考慮 Default 風險,

未 考慮 評級 調 降 風險。 往往 CDO 尚 未 Default , 但降 至投機 等 級 仍 需 作 資產 減 損

當年

反 應在當期 金額, 損 益表。因之, 成 CDO 曝 ECL 計 算 不被信任。 度 CDO 換言 曝 險額可能 遠 小於當年 式 計 算 度 CDO

之,用前述公

損失

出的數

造

的

估

險額低

234