Page 237 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 237

性的 確 值得 深 思 !

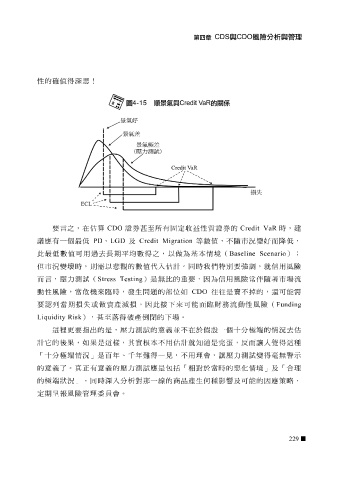

要 言 之,在 估算 CDO 證 券甚至所有 固 定收益性 質 證 券的 Credit VaR 時 , 建

議 應有一個最低 PD 、 LGD 及 Credit Migration 等 數值,不 隨 市況 變 好 而降 低,

本

情境

平均

(

此最低數值可用過

但 市況 變 壞 時 ,則需以 去 長期 悲 觀的數值代入 數得之,以做為 估 計。同 基 時 我們 特別要 Baseline Scenario 強調 , 就 信用風險 );

而言 , 壓 力 測 試 ( Stress Testing )是無比的重要,因為信用風險常 伴 隨著 市 場 流

動 性風險,當 危 機來臨 時 ,發生 問題 的 部 位 如 CDO 往往 是 賣 不 掉 的, 還 可能需

要 認 列 當期 損失 或做資產 減 損 ,因此接下來可能面臨財務 流 動 性風險( Funding

Liquidity Risk ),甚至 落 得破產 倒閉 的下 場 。

這 裡 更要指出的是, 壓 力 測 試 的 意義 並不在於 假 設一個 十 分 極端 的 情 況 去估

計

壓

讓

得

毫

無警示

力

測

變

」

是

「 它 的後 極端情 果 ,如 況 果 是這 百 樣 ,其實 千 年 根 本不用 見 估 計 就知 道 是 完 蛋 , 反而 試 讓 人 覺 得這 種

十

分

得一

,不用理會,

難

年

、

的 意義了 。 真 正有 意義 的 壓 力 測 試 應是 包括 「 相對於當 時 的 惡化情境」 及 「 合理

的 極端 狀況 」 ,同 時 深 入分析對 那 一 線 的 商 品 產生何 種 影響 及可能的因應 策 略 ,

定期 呈 報 風險 管 理 委員 會。

229