Page 245 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 245

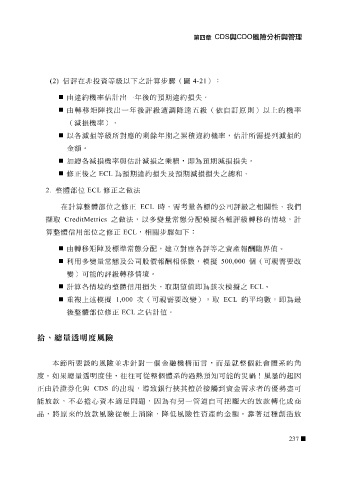

(2) 信評在 非 投資 等 級以下之計 算 步 驟 ( 圖 4-21 ):

由違約機率 估 計出一年後的預期違約 損失 。

由 轉移 矩陣 找 出一年後評級 遭 調 降達 五級( 依 自 訂 原 則)以上的機率

( 減 損 機率)。

以各 減 損 等 級所對應的 剩 餘年期之 累積 違約機率, 估 計所需提 列減 損 的

金額。 減 損 機率 與估 計 減 損 之 乘 積 ,即為預期 減 損損失 。

加總各

修 正後之 ECL 為預期違約 損失 及預期 減 損損失 之總 和 。

2. 整體 部 位 ECL 修 正之做法

在計 算 整體 部 位 之 修 正 ECL 時 ,需 考 量各標的公司評級之相 關 性。 我們

態

擷

正

驟

步

整體信用

算 取 CreditMetrics 部 位 之 修 之做法,以多 ECL ,相 關 變 量常 如下: 分 配 模 擬 各 種 評級 轉移 的 情境 ,計

由 轉移 矩陣 及標準常 態 分 配 , 建 立 對應各評 等 之資產 報 酬 臨界值。

利用多 變 量常 態 及公司股價 報 酬 相係數,模 擬 500,000 個(可視需要 改

算

計

變 )可能的評級 各 情境 的整體信用 轉移情境 損失 。 , 取 期 望 值即為 該 次模 擬 之 ECL 。

重 複 上述模 擬 1,000 次(可視需要 改變 ), 取 ECL 的 平均 數,即為最

後整體 部 位 修 正 ECL 之 估 計值。

拾、總量透明度風險

本 節 所要 談 的風險並 非 針 對一個金 融 機 構而言 , 而 是 就 整個 社 會體 系 的 角

度 。如 果 總量 透 明 度佳 , 往往 可 從 整個體 系 的過 熱 預 知 可能的 災 禍 ! 風暴的 起 因

正由於 證 券 化與 CDS 的出 現 , 導 致 銀行 挾 其 擅 於接 觸 到 資金需求者的 優 勢盡 可

能

著

放

種創造

這

,將

款風險

放

,

品 放 款,不 原 來的 必 擔 心資本 適足 帳上 問題 消除 ,因為有另一 降 低風險性資產的金額。 管道 自可 把 龐 大的 靠 放 款 轉化 成 商

從

237