Page 187 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 187

統 CDO ( Cash CDO ) 比較 不是重 點 ,因 傳 統 CDO 是 靠 次 順位 來 支 撐 其可能損

失的保護,因 而 得 到相對 的信用 評級 ,但 在 TRS CDO 中,因為是以 Market

Value 為主 軸 , 故 其標的資產是 否 具一定 程度 的流動性是一重要因 素 。例如:當

某一標的資產 違 約,資產管理人可能 決 定以 75% 價 格出 售 為 最 好 的 決 策 ,因之

差

此一損失,

25%

將其

極

的

收

差做

額 利 最 大損失 較 積 鎖 在 再 投資( 以內,此時 Reinvestment 超額 利 ),譬如: 要能 填 補 對已違 約資產可能的回 甚 至 會 允許 超

( Recovery )利益的投資等。

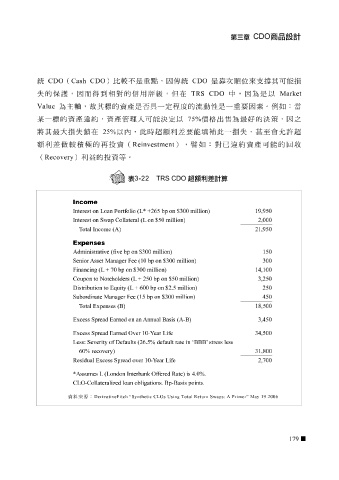

Income

Interest on Loan Portfolio (L* +265 bp on $300 million) 19,950

Interest on Swap Collateral (L on $50 million) 2,000

otal Income (A) 21,950

T

Expenses

Administrative (five bp on $300 million) 150

Senior Asset Manager Fee (10 bp on $300 million) 300

Financing (L + 70 bp on $300 million) 14,100

Coupon to Noteholders (L + 250 bp on $50 million) 3,250

Distribution to Equity (L + 600 bp on $2.5 million) 250

Subordinate Manager Fee (15 bp on $300 million) 450

T 18,500

otal Expenses (B)

Excess Spread Earned on an Annual Basis (A-B) 3,450

Excess Spread Earned Over 10-Year Life 34,500

Less: Severity of Defaults (26.5% default rate in ‘BBB’ stress less

60% recovery) 31,800

Residual Excess Spread over 10-Year Life 2,700

*Assumes L (London Interbank Offered Rate) is 4.0%.

CLO-Collateralized loan obligations. Bp-Basis points.

資料來源:

DerivativeFitch “Synth

Swaps: A Primer” May 19 2006

etic CLOs Using Total Return

179