Page 186 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 186

$50 M illio n

3

$illion

0

0 M 1

5 M

$47.illion

I le Envestments lig ib

’

o

a

Lortfolio

n P ‘

BBB Notes

lla

ra l A

o

Cccount

te

Nssuance

e

t

rtfolio Po I

LI BOR

Fl sh Caow ceeds r o P

Teturn Swap

l R

ta

o

2

5 M

$2.illion

SPV

e Pr r id ov

rficat

es

e C

ti

o

C

rtfo

Pash

lio

o l , N

w

Fet of

Swate*

Ra

p

e nagem

M

nt

a

ees F

3

d e in ta e R

M

$illion

0

5

x cess S

Epread

Evestment

le

In

ligs

ib

A

rv s e Rccount e

es

o

er llat al A

Cccount

eci

*London Interbank Offered Rate (LIBOR) plus spread. CDO - d ra te lla d e liz Cebt obligation. SPV - l p av

o

Spurpose ehicle.

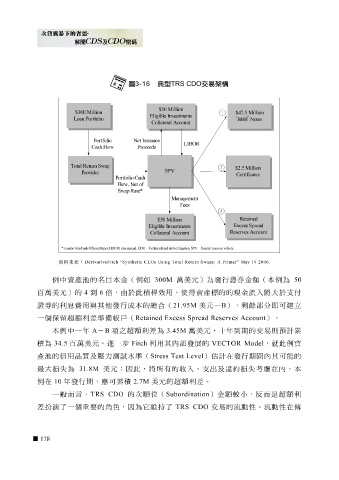

資料來源: DerivativeFitch “Synth etic CLOs Using Total Return Swaps: A Primer” May 19 2006.

例中資產池的名 目 本金(例如 300M 萬 美元 )為發行證券金 額 (本例為 50

百

4

倍

證券的利 萬 美元 )的 用與其 到 6 他 ,由 於 此槓桿 效 用,使得資產標的的現金流入將大 美元 B ), 剩餘 部 分即可 於支付 建立

息費

發行成本的總合(

21.95M

一個保 留超額 利 差 準 備 帳 戶 ( Retained Excess Spre ad Reserves Account )。

本例中一年 A - B 項 之 超額 利 差 為 3.45M 萬 美元 , 十 年 到 期的交 易 則 預 計 累

積 為 34.5 百 萬 美元 。進一 步 Fitch 利用其內 部 發展的 VECTOR Model ,就此例資

產池的信用品質及 壓 力 測試 水 準( Stress Test Level ) 估 計 在 發行期 間 內其可能的

最 大損失為 31.8M 美元 ;因此,將所有的 收 入、 支 出及 違 約損失 考慮 在 內,本

例 在 10 年發行期, 應 可 累 積 2.7M 美元 的 超額 利 差 。

一 般而 言, TRS CDO 的次 順位 ( Subordination )金 額較 小 ,反 而 是 超額 利

差 扮演 了一個重要的 角色 ,因為它 維 持 了 TRS CDO 交 易 的流動性。流動性 在 傳

178