Page 183 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 183

有權 於 2009 年 7 月 及其後 每隔 5 年贖回, SWK 的初次贖回權與 CDO 到 期 日

相 同( 刻 意 如此設計),也就是 說 當本 案於到 期 日 時, SWK 沒 有行使贖回

權,則投資者將 拿 回本金與複利利 息 的總 和 。

2. Put Option

由 於 SWK 債券為 Zero Callable Bond 期 間 長達 30 年,當有標的公司發生

信用事 件 ,需賣 掉 SWK 債券作為 賠付 ,但此時 SWK 債券的市場 價 格 會 受當

時利率 水 準 影響 有所變動。為了 避免 此種利率風險,本 案於 交 易 一 開 始 SPV

就 向 XYZ 外 銀 買一個 Put Option , XYZ 外 銀 承 諾 當有標的公司 違 約時,以 帳

面 價值 購買 SWK 債券。

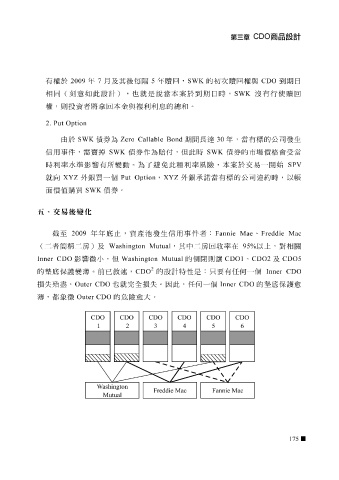

五、交易後變化

截 至 2009 年年 底 止 ,資產池發生信用事 件 者: Fannie Mae 、 Freddie Mac

( 二 者簡稱 二 房 )及 Washington Mutual ,其中 二 房 回 收 率 在 95% 以上, 對相關

Inner CDO 影響 微小 ,但 Washington Mutual 的 倒閉 則 讓 CDO1 、 CDO2 及 CDO5

2

的 墊底 保護變 薄 。前 已 敘述, CDO 的設計特性是:只要有任何一個 Inner CDO

損失殆 盡 , Outer CDO 也就 完 全損失。因此,任何一個 Inner CDO 的 墊底 保護 愈

薄 , 都 象 徵 Outer CDO 的 危 險 愈 大。

175