Page 184 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 184

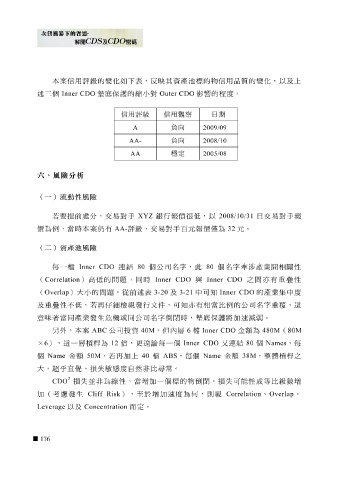

本 案 信用 評級 的變化如下 表 ,反 映 其資產池標的物信用品質的變化,以及上

述 三 個 Inner CDO 墊底 保護的 縮小 對 Outer CDO 影響 的 程度 。

信用評級 信用觀察 日期

A 負向 2009/09

負向

AA- 2008/10

穩定

AA 2005/08

六、風險分析

(一)流動性風險

若要提前處分,交 易對 手 XYZ 銀 行報 價 很 低 ,以 2008/10/31 日 交 易對 手 報

價 為例,當時本 案 仍 有 AA- 評級 ,交 易對 手 百元 報 價僅 為 32 元 。

(二)資產池風險

每 一 檔 Inner CDO 連結 80 個公司名字,此 80 個名字 牽涉 產業 間相關 性

( Correlation )高 低 的 問題 ,同時 Inner CDO 與 Inner CDO 之 間 亦有重 疊 性

( Overlap )大 小 的 問題 。 從 前述 表 3-20 及 3-21 中可 知 Inner CDO 的產業 集 中 度

及重

意味 疊 性不 低 ,若 再 仔細檢 機或同公司名字 視 發行 文 件 ,可 知 亦有 墊底 相 當 比 例的公司名字重 速 減 弱 。 覆 , 這

保護將

時,

倒閉

加

著當同產業發生

危

另外,本 案 ABC 公司投資 40M ,但內層 6 檔 Inner CDO 金 額 為 480M ( 80M

× 6 ), 這 一層槓桿為 12 倍 ,更 遑 論 每 一個 Inner CDO 又 連結 80 個 Names , 每

個 Name 金 額 50M ,若 再加 上 40 檔 ABS , 每 個 Name 金 額 38M , 整體 槓桿之

大, 超乎 直 覺 ,損失 敏感度 自 然非比 尋 常。

2

CDO 損失 並非 為 線 性,當 增加 一個標的物 倒閉 ,損失可能性成等 比級 數 增

加 ( 考慮 發生 Cliff Risk ),至 於 增加 速 度 為何,則 視 Correlation 、 Overlap 、

Leverage 以及 Concentration 而 定。

176