Page 102 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 102

物 中 被 廣 為應用了,因 此若 要 選擇 一個以上的 固 定 票 息 ,這是一個合 乎 邏輯 的 切

入 點 。 投資 者 同 時 又 希望 有一個 比較 小的 固 定 票 息 來進行交易,這就是為 什 麼 增

加 另 一個 固 定 票 息 的 原 因。 當然 ,過多的 票 息選擇將影響到 市場要 求 的標準化,

而 100bp 票 息 正 好 可 以 恰 當地 顯 示 低風險標的 物 的 報 價 水 準。據 估 計 , 將 付 息 由

態

兩

多種形

分 點 ,有效降低市場的淨 控制在 100 或 500bp 部 位 。 種方式, 將 使得交易的 壓縮 率 增加 5 到 10 個 百

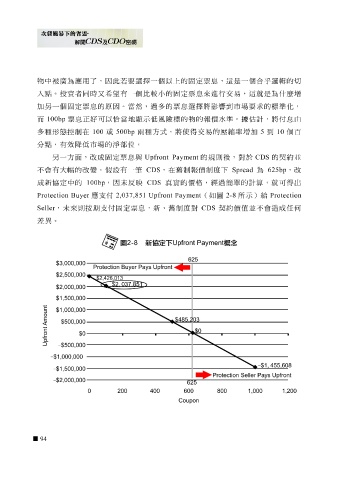

另 一方面, 改 成 固 定 票 息 與 Upfront Payment 的規 則 後,對於 CDS 的契約並

不會有 大 幅 的 改變 。 假 設 有一 筆 CDS ,在 舊 制 報 價 制 度 下 Spread 為 625bp , 改

成新協定中的 100bp ,因 未 反映 CDS 真 實 的 價格 , 經 過 簡 單的 計 算,就 可 得 出

Protection Buyer 應支付 2,037,851 Upfront Payment (如 圖 2-8 所 示 ) 給 Protection

Seller , 未 來 則按期 支付 固 定 票 息 ,新、 舊 制 度 對 CDS 契約 價值 並不會 造 成 任何

差異 。

94