Page 97 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 97

不過 此處仍 有 二點 補 充 :

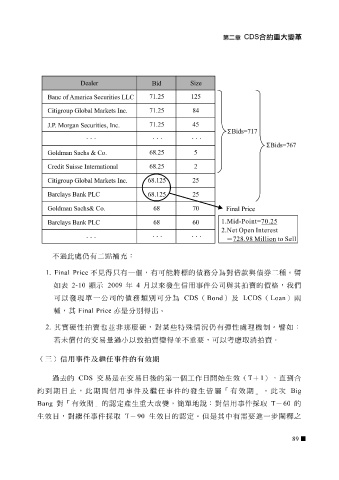

1. Final Price 不見得只有一個,有 可能將 標的 債 務分為對 借 款與 債券二 種。 譬

年

2009

2-10

顯

與其

價格

4

發

如

可 表 發現 單一 示 公司 的 債 務類別 月以來 可 分為 生信用事件 CDS ( Bond 公司 )及 拍 賣 的 ( Loan ,我 ) 們

以

LCDS

兩

種,其 Final Price 亦是分別得 出 。

2. 其 實 硬 付的交易量過小以致 賣也 並 非那麼硬 拍 賣變 某 得並不 特 殊 情況 仍 有 彈 性 處 理機制。 賣 。 譬 如:

些

,對

拍

性

考慮

取

消拍

要,

重

若未償

以

可

(三) 信用事件及繼任事件的有效期

過 去 的 CDS 交易是在交易日後的 第 一個 工 作日 開始 生效( T + 1 ), 直 到 合

約 到期 日止, 此期間 信用事件及 繼任 事件的 發 生皆屬「有效 期 」。 此 次 Big

Bang 對「有效 期 」的認定產生 重大改變 , 簡 單 地 說:對信用事件採取 T - 60 的

生效日,對 繼任 事件採取 T - 90 生效日的認定。 但 是其中有需要進一 步 闡 釋 之

89