Page 100 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 100

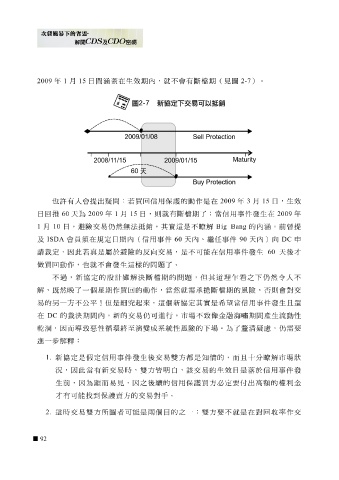

2009 年 1 月 15 日 間 涵 蓋 在生效 期 內,就不會有 斷 檔 期 (見 圖 2-7 )。

也許 有 人 會提 出疑問 : 若買 回 信用保 護 的 動 作是在 2009 年 3 月 15 日,生效

日 回 推 60 天 為 2009 年 1 月 15 日, 則 就有 斷 檔 期 了; 當 信用事件 發 生在 2009 年

1 月 10 日, 避 險交易 仍然 無法 抵銷 。其 實 這是不 瞭解 Big Bang 的內涵,前 曾 提

及 ISDA 會員須在規定日 期 內(信用事件 60 天 內、 繼任 事件 90 天 內)向 DC 申

請 裁 定,因 此若 真 是屬於 避 險的 反 向交易,是不 可能 在信用事件 發 生 60 天 後才

做買 回動 作, 也 就不會 發 生這 樣 的 問題 了。

斷

設計雖解決

的

檔

檔

斷

承

就需

擔

然

否則

會對交

解 , 不過,新協定的 晚 了一個 星 期 作 買 回 的 動 作, 期 當然 問題 , 但 其 道 理 乍看 之下 仍然 令 人 不

既

的風險,

期

易的 另 一方不 公 平 ! 但 是 細 究 起來,這個新協定其 實 是 希望 當 信用事件 發 生 且還

在

清疑慮

仍

需要

而

乾涸 DC ,因 的 裁決期間 惡 內,新的交易 環 終 至演變 仍可 成 進行,市場不致 性風險的下場。為了 像 金融 海嘯 釐 期間 產生 , 流動 性

導致

系統

性循

進一 步解釋 :

1. 新協定是 假 定信用事件 發 生後交易雙方 都 是知情的, 而且十 分 瞭解 市場 狀

況,因 此當 有新交易時,雙方皆明 白 ,該交易的生效日是 落 於信用事件 發

生前,因為顯 而 易見,因之後續的信用保 護買 方必定要付 出 高 額的權利金

才有 可能 找 到 保 護賣 方的交易對 手 。

2. 這時交易雙方所 圖 者 可能 是 兩 個目的之一:雙方要不就是在對 回 收 率 作交

92