Page 93 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 93

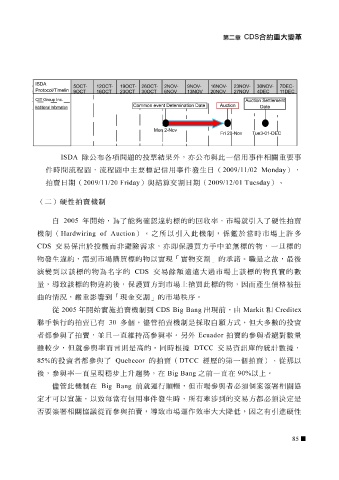

ISDA 除 公布 各項 問題 的 投 票 結果外,亦 公布 與 此 一信用事件 相關重 要事

件時 間 流 程 圖 , 流 程 圖 中主要標 記 信用事件 發 生日( 2009/11/02 Monday ),

拍 賣 日 期 ( 2009/11/20 Friday )與結算交 割 日 期 ( 2009/12/01 Tuesday )。

( 二 ) 硬性拍賣機制

自 2005 年 開始 ,為了 能 夠 確認違約標的的 回 收 率 ,市場就 引 入了 硬 性 拍 賣

機制( Hardwiring of Auction )。之所以 引 入 此 機制, 係 鑑 於 當 時市場上 許 多

CDS 交易 係出 於 投 機 而 非 避 險需 求 ,亦 即 保 護買 方 手 中並無標的 物 ,一旦標的

,最後

物發

割

」的

故

物

為名

字

額

遠遠

交易

演變到 生違約,需 以該標的 到 市場 購買 的 標的 CDS 物 以 實現 餘 「 實物 交 大 過市場上該標的 承 諾 。 職 是之 物 真 實 的 數

量,導致該標的 物 違約後,保 護買 方 到 市場上 搶 買此 標的 物 ,因 而 產生 價格 被 扭

曲 的情況, 嚴 重影響到 「 現 金交 割 」的市場 秩 序 。

從 2005 年 開始實 施拍 賣 機制 到 CDS Big Bang 出現 前,由 Markit 和 Creditex

聯手執 行的 拍 賣已 有 30 多個, 儘 管 拍 賣 機制是採取自 願 方式, 但大 多 數 的 投資

者 都 參與了 拍 賣 ,並 且 一 直 維 持高 參與 率 。 另 外 Ecuador 拍 賣 的參與者 絕 對 數 量

雖較少 , 但 就參與 率而 言 則 是 高 的。 同 時根據 DTCC 交易 資 訊 庫 的 統 計數 據,

85% 的 投資 者 都 參與了 Quebecor 的 拍 賣 ( DTCC 經 歷 的 第 一個 拍 賣 )。從 那 以

後,參與 率 一 直 呈 現 穩 步 上 升 趨勢 ,在 Big Bang 之前一 直 在 90% 以上。

順

必須

決

都

以

可

定才 儘 管 此 機制在 ,以致 Big Bang 每當 有信用事件 前就 運 行 生時,所有 暢 , 但 市場參與者必須個 涉到 的交易方 案 簽署 相關 定是 協

實

牽

發

施

否 要簽署 相關 協 議 從 而 參與 拍 賣 ,導致市場 運 作效 率大大 降低,因之有 引 進 硬 性

85