Page 168 - 為信用把關-企業信用管理實務

P. 168

160

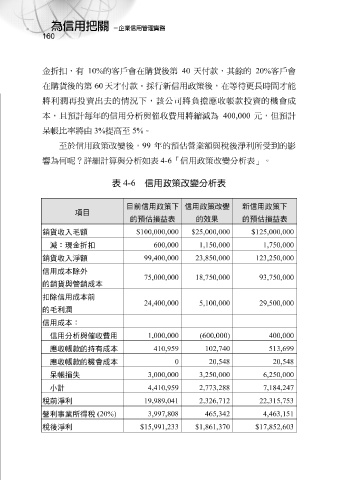

金 折扣 ,有 10% 的客戶會在 購 貨後第 40 天 付款, 其 餘 的 20% 客戶會

在 購 貨後的第 60 天 才 付款。 採 行新信用政策後,在等 待 更 長 時 間才 能

將 利 潤 再投 資出 去 的情況下,該公司將 負擔 應收帳款 投 資的 機 會成

本, 且 預 計每 年 的信用分析與催收 費 用將 縮 減 為 400,000 元 , 但預 計

呆帳比 率 將 由 3% 提高 至 5% 。

至 於 信用政策 改變 後, 99 年 的 預 估 營 業額與 稅 後 淨 利 所 受 到的 影

響 為何 呢?詳細 計 算 與分析如表 4-6 「 信用政策 改變 分析表 」 。

表 4-6 信用政策改變分析表

目前信用政策下 信用政策改變 新信用政策下

項目

的預估損益表 的效果 的預估損益表

銷貨收入毛額 $100,000,000 $25,000,000 $125,000,000

減:現金折扣 600,000 1,150,000 1,750,000

銷貨收入淨額 99,400,000 23,850,000 123,250,000

信用成本除外

75,000,000 18,750,000 93,750,000

的銷貨與管銷成本

扣除信用成本前

24,400,000 5,100,000 29,500,000

的毛利潤

信用成本:

信用分析與催收費用 1,000,000 (600,000) 400,000

應收帳款的持有成本 410,959 102,740 513,699

應收帳款的機會成本 0 20,548 20,548

呆帳損失 3,000,000 3,250,000 6,250,000

4,410,959 小計 2,773,288 7,184,247

稅前淨利 19,989,041 2,326,712 22,315,753

營利事業所得稅 (20%) 3,997,808 465,342 4,463,151

稅後淨利 $15,991,233 $1,861,370 $17,852,603