Page 164 - 為信用把關-企業信用管理實務

P. 164

156

況。 因 此,公司 必須就 顧客 未 付款的可能性進行估計。

評估信用政策 改變 的 影響 ,亦即評估新 舊 信用政策 影響 的 差異 ,

一 般 以 增量現 金流 量 分析 法 進行分析。所 謂增量現 金流 量 分析 法係 計

算 信用政策 改變 後的 增量 銷售額與 增量 成本,將 兩者相減 表 示 增量利

潤 。若 增量利 潤 為 正 ,則 接受 新的信用政策 ;反 之, 拒絕 新的信用政

策。在進行 增量現 金流 量 分析 法 前,先將信用政策 改變 的 攸 關損 益表

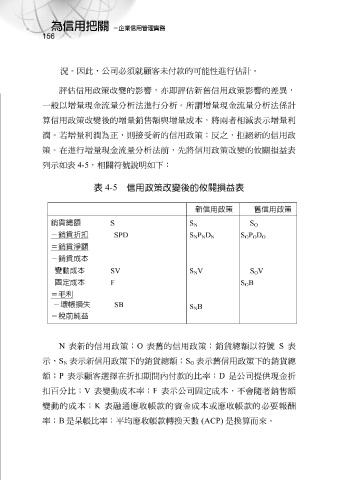

列 示 如表 4-5 , 相關 符號 說明如下 :

表 4-5 信用政策改變後的攸關損益表

新 信用政策 舊 信用政策

S

貨

銷

總

額 S

N S O

S

SPD

貨折扣

-

銷

N P N D N S O P O D O

銷

=

貨淨額

貨

成本

-

銷

SV

S

變

動成本

N V S O V

S

F

定成本

固

O B

=毛

利

-壞 帳 損失 SB

S

N B

=稅前純益

N 表新的信用政策 ; O 表 舊 的信用政策 ; 銷貨 總 額以 符號 S 表

示 , S 表 示 新信用政策下的銷貨 總 額 ; S 表 示舊 信用政策下的銷貨 總

N O

額 ; P 表 示 顧客選擇在 折扣 期 間 內付款的比 率; D 是公司 提供現 金 折

扣 百 分比 ; V 表 變動 成本 率; F 表 示 公司 固 定成本,不會 隨 著銷售額

變動 的成本 ; K 表 融 通應收帳款的資金成本或應收帳款的 必 要報 酬

率; B 是呆帳比 率; 平均 應收帳款 轉 換天數 (ACP) 是 換算 而 來。