Page 165 - 為信用把關-企業信用管理實務

P. 165

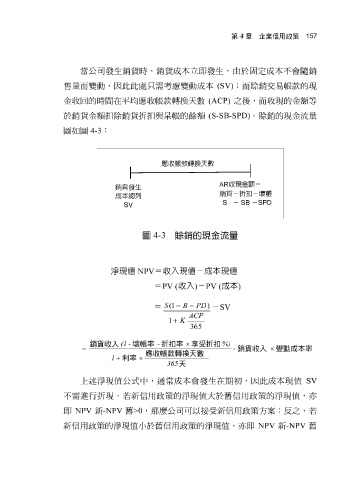

第 4 章 企業信用政策 157

當公司發生銷貨時,銷貨成本立即發生, 由於固 定成本不會 隨 銷

售 量而變動 , 因 此此 處只 需考慮 變動 成本 (SV) ;而賒 銷交易帳款的 現

金收回的時 間 在 平均 應收帳款 轉 換天數 (ACP) 之後, 而 收 現 的金額等

於 銷貨金額 扣 除 銷貨 折扣 與呆帳的 餘 額 (S-SB-SPD) 。 賒 銷的 現 金流 量

圖如圖 4-3 :

4-3 賒銷的現金流量

圖

淨現值 NPV =收入現值-成本現值

= PV ( 收入 ) - PV ( 成本 )

S ( 1 − B − PD )

= - SV

ACP

1 + K

36 5

銷貨收入 (1 - 壞帳率 - 折扣率 × 享受折扣 %)

= - 銷貨收入 × 變動成本率

應收帳款轉換天數

1 + 利率 ×

365 天

上述 淨 現值 公 式 中,通 常 成本會發生在期 初 , 因 此成本 現值 SV

信用政策的

不需進行 NPV 新 -NPV 淨 現值 小 於 舊 信用政策的 淨 現值大於 接受 現值 舊 ,亦即 NPV 案 淨 現值 之,若 ,亦 舊

折現

。若新信用政策的

即

新信用政策方

;反

舊 >0

那麼

公司可以

,

新 -NPV

新信用政策的

淨