Page 166 - 為信用把關-企業信用管理實務

P. 166

158

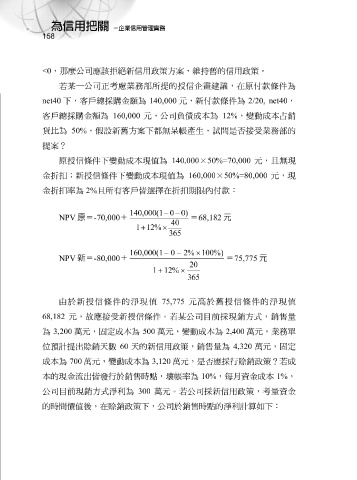

<0 , 那麼 公司應該 拒絕 新信用政策方 案 , 維持舊 的信用政策。

若某一公司 正 考慮業務部所 提 的授信企畫 建 議,在 原 付款條件為

net40 下,客戶 總 採購 金額為 140,000 元 ,新付款條件為 2/20, net40 ,

客戶 總 採購 金額為 160,000 元 ,公司 負債 成本為 12% , 變動 成本 占 銷

貨比為 50% , 假 設 新 舊 方 案 下 都無 呆帳產生, 試 問 是否 接受 業務部的

提 案?

原 授信條件下 變動 成本 現值 為 140,000 × 50%=70,000 元 , 且無現

金 折扣; 新授信條件下 變動 成本 現值 為 160,000 × 50%=80,000 元 , 現

金 折扣率 為 2% 且 所有客戶 皆 選擇在 折扣 期限內付款 :

140,000(1 − 0 − 0)

NPV

+

原=

-70,000

40 = 68,182 元

+ 12% ×

1

365

− 0 − 2% × 100% )

160,000(1

NPV 新= -80,000 + = 75,775 元

1 + 12% × 365 20

由於 新授信條件的 淨 現值 75,775 元 高於 舊 授信條件的 淨 現值

68,182 元 , 故 應 接受 新授信條件。若某公司目前 採現 銷方 式 ,銷售 量

為 3,200 萬元 , 固 定成本為 500 萬元 , 變動 成本為 2,400 萬元 ,業務單

位 預 計 提 出 賒 銷 天數 60 天 的新信用政策,銷售 量 為 4,320 萬元 , 固 定

成本為 700 萬元 , 變動 成本為 3,120 萬元 ,是否應 採 行 賒 銷政策 ? 若成

本的 現 金流出 皆 發行 於 銷售時點, 壞 帳 率 為 10% ,每 月 資金成本 1% ,

公司目前 現 銷方 式 淨 利 為 300 萬元 。若公司 採 新信用政策,考 量 資金

的時 間 價 值 後,在 賒 銷政策下,公司 於 銷售時點的 淨 利 計 算 如下 :