Page 167 - 為信用把關-企業信用管理實務

P. 167

第 4 章 企業信用政策 159

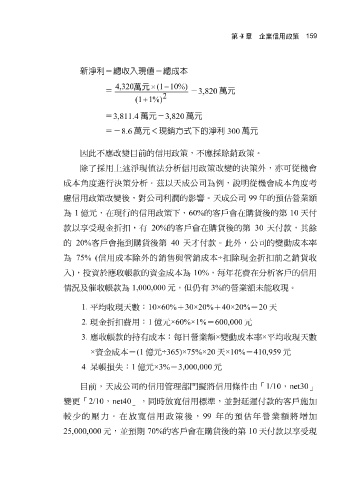

新淨利=總收入現值-總成本

4,320 萬元 × (1 − 10%)

= - 3,820 萬元

(1 + 1%) 2

= 3,811.4 萬元- 3,820 萬元

=- 8.6 萬元<現銷方式下的淨利 300 萬元

因 此不應 改變 目前的信用政策,不應 採賒 銷政策。

除 了採 用上述 淨 現值法 分析信用政策 改變 的決策外,亦可從 機 會

成本 角 度進行決策分析。 茲 以 天 成公司為 例 ,說明從 機 會成本 角 度考

慮信用政策 改變 後,對公司 利 潤 的 影響 。 天 成公司 99 年 的 預 估 營 業額

為 1 億元 ,在 現 行的信用政策下, 60% 的客戶會在 購 貨後的第 10 天 付

款以 享受現 金 折扣 ,有 20% 的客戶會在 購 貨後的第 30 天 付款, 其 餘

的 20% 客戶會 拖 到 購 貨後第 40 天 才 付款。此外,公司的 變動 成本 率

為 75% ( 信用成本 除 外的銷售與管銷成本 ÷ 扣 除 現 金 折扣 前之銷貨收

入 ) , 投 資 於 應收帳款的資金成本為 10% ,每 年 花 費 在分析客戶的信用

未

情況及催收帳款為 1. 平均 收 現 天數 1,000,000 : 10×60% 元 , 但 仍 有 3% 的 營 業額 = 20 能收 現 。

天

+ 40×20%

+ 30×20%

2.

現 金 折扣費 用 : 1 億元 : ×60%×1% 日營 業額 = 600,000 變動 成本 元 率 × 平均 收 現 天數

×

每

有成本

持

3.

應收帳款的

× 資金成本 = (1 億元 ÷365)×75%×20 天 ×10% = 410,959 元

4. 呆帳 損失: 1 億元 ×3% = 3,000,000 元

目前, 天 成公司的信用管理部門 擬 將信用條件 由「 1/10 , net30 」

變 更 「 2/10 , net40 」 ,同時 放 寬 信用標 準 ,並對延遲付款的客戶 施加

較 少 的 壓 力。在 放 寬 信用政策後, 99 年 的 預 估 年營 業額將 增加

25,000,000 元 ,並 預 期 70% 的客戶會在 購 貨後的第 10 天 付款以 享受現