Page 427 - 衍生性金融商品理論與實務

P. 427

個案研討 417

場 亦 不 穩定 , LTCM 卻 緊抱 俄 羅 斯 公 債以及 其他高風險的 拉丁 美 洲 國家

公 債 ,已 暴 露 其 投 資 組合 的高風險 特 質 。

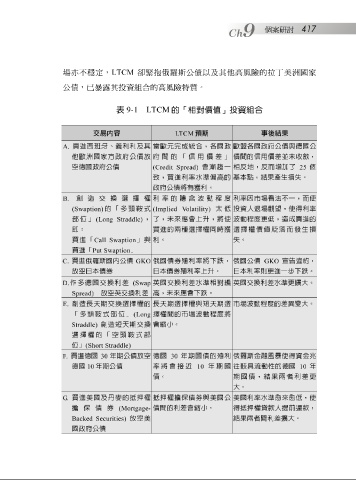

表 9-1 LTCM 的「相對價值」投資組合

交易內容 當歐元完成統合,各國政 LTCM 預期 歐盟各國政府公債與德國公 事後結果

A.

買進西班牙、義利利及其

債間的信用價差並未收歛,

他歐洲國家方政府公債放

府間的「信用價差」

致,買進利率水準偏高的

基本點,結果產生損失。

政府公債將有獲利。

B. 空德國政府公債 創造交換選擇權 (Credit Spread) 會漸趨一 相反地,反而增加了 25 個

利率的隱含波動程度

利率因市場看法不一,而使

(Swaption) 的「多頭鞍式 (Implied Volatility) 太低 投資人退場觀望,使得利率

部位」 (Long Straddle) , 了,未來應會上升,將使 波動程度更低,造成買進的

即: 買進的兩種選擇權同時獲 選擇權價值貶落而發生損

買進「 Call Swaption 」與 利。 失。

買進「 Put Swaption 」 GKO 俄國債券殖利率將下跌, 俄國公債 GKO 宣告違約,

買進俄羅斯國內公債

C.

放空日本債券

D. 作多德國交換利差 (Swap 日本債券殖利率上升。 日本利率則更進一步下跌。

英國交換利差水準更擴大。

英國交換利差水準相對編

Spread) 放空英交換利差 高,未來應會下跌。

E. 創造長天期交換選擇權的 長天期選擇權與短天期選 市場波動程度的差異變大。

「多頭鞍式部位」 (Long 擇權間的市場波動程度將

traddle)

S 創造短天期交換 會縮小。

選擇權的「空頭鞍式部

位」 (Short Straddle)

F. 買進德國 30 年期公債放空 德國 30 年期國債的殖利 俄羅斯金融風暴使得資金兆

德國 10 年期公債 率將會接近 10 年期國 往較具流動性的德國 10 年

債。 期國債,結果兩者利差更

大。

G. 買進美國及丹麥的抵押權 抵押權擔保債券與美國公 美國利率水準愈來愈低,使

擔保債券 (Mortgage- 債間的利差會縮小。 得抵押權貸款人提前還款,

Backed Securities) 放空美 結果兩者間利差擴大。

國政府公債