Page 430 - 衍生性金融商品理論與實務

P. 430

420 衍生性金融商品理論與實務

或套 利 ,其本身並沒有過 錯 ,市場要有 投 機者的 介 入,才會使 價格 更 為

平 滑 , 或稱 為「 連 續 」, 也 是提高了市場的流動性 ; 同 樣 地, 套 利 的 力

量可 以讓 市場 價格 回 復 「均 衡 」,這 對 一 般投 資人 或 避 險者而言都有正

面 的 義義 。所 以 , LTCM 所 採 行的「市場 中 性」 策略 仍然會盛行於金融

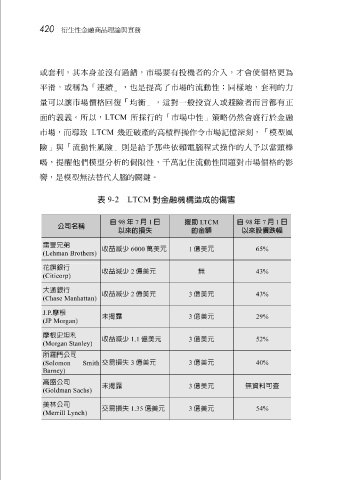

市場,而 導 致 LTCM 幾 近破產的高 槓桿 操作 令市場 記 憶 深 刻 ,「 模 型風

險」與「流動性風險」 則 是給 予那些依 賴電腦 程式 操作 的人 予以 當 頭 棒

喝 ,提 醒 他 們模 型分 析 的 侷限 性, 千 萬 記住 流動性 問 題 對 市場 價格 的 影

響 ,是 模 型無 法 替 代人 腦 的 關 鍵 。

表 9-2 LTCM 對金融機構造成的傷害

自 98 年 7 月 1 日 援助 LTCM 自 98 年 7 月 1 日

公司名稱 以來的損失 的金額 以來股價跌幅

雷曼兄弟

收益減少 6000 萬美元 1 億美元 65%

(Lehman Brothers)

花旗銀行

收益減少 2 億美元 無 43%

(Citicorp)

大通銀行

收益減少 2 億美元 3 億美元 43%

(Chase Manhattan)

.

摩根

J.P

未揭露 3 億美元 29%

(JPgan)

Mor

摩根史坦利

收益減少 1.1 億美元 3 億美元 52%

(Morgan Stanley)

(Solomon

Smith 所羅門公司 交易損失 3 億美元 3 億美元 40%

Barney)

高盛公司

未揭露 3 億美元 無資料可查

(Goldman Sachs)

美林公司

交易損失 1.35 億美元 3 億美元 54%

(Merrill Lynch)