Page 260 - 衍生性金融商品理論與實務

P. 260

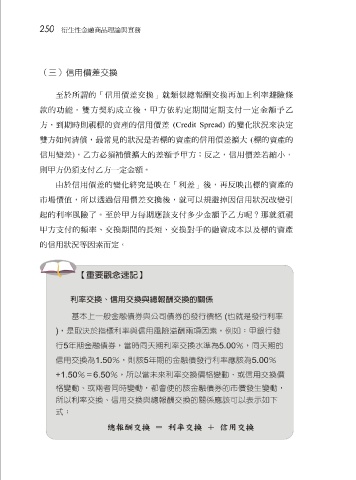

250 衍生性金融商品理論與實務

(三)信用價差交換

至 於所謂的「信用價 差 交換」 就 類 似總報酬 交換 再 加上利 率 避險條

款 的功能。雙方契約成 立 後, 甲 方 依 約定期 間 定期 支 付一定金 額予乙

視標的資產的信用價

差

方,到期時

雙方 如 何 清償 則 ,最 常 見的狀況是 若 標的資產的信用價 (Credit Spread) 差擴 的變化狀況來 大 ( 標的資產的 決 定

信用變 差 ) , 乙 方必須 補償擴 大的 差額予甲 方 ;反 之,信用價 差若縮小 ,

則甲 方 仍 須 支 付 乙 方一定金 額 。

透

交換後,

過信用價

市場價值,所以 由於信用價 差 的變化 終究 差 是 映 在「利 就 差 」後, 再反映 因信用狀況 出標的資產的 改 變 引

掉

可以規避

起 的利 率 風險了。 至 於 甲 方 每 期應該 支 付多 少 金 額予乙 方 呢?那就 須視

甲 方 支 付的 等 因 素 而定。 間 的長短、交換對 手 的融資成本以及標的資產

頻率

、交換期

的信用狀況